ECONS V2.13E Rvs 590003 : Release Note

![]()

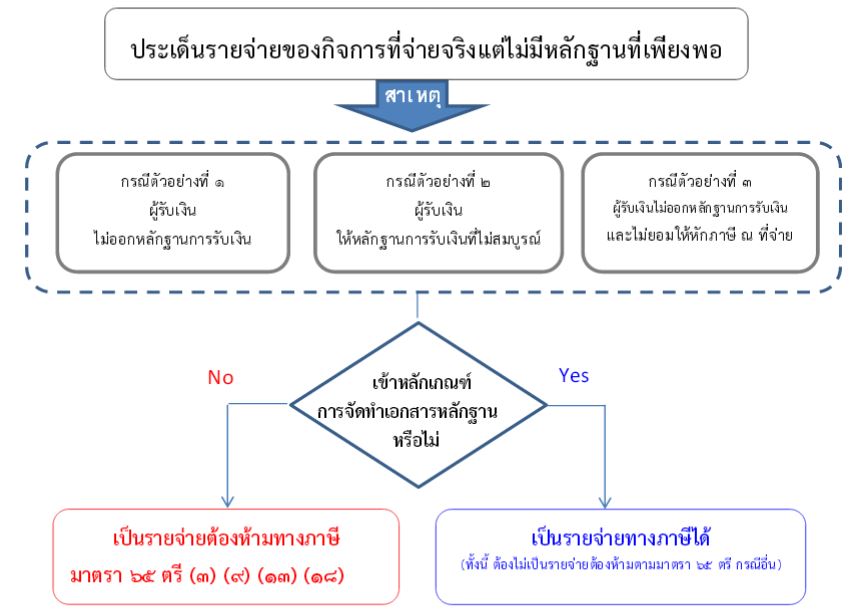

แก้ไขจอภาพจัดทำใบเสนอราคาให้สามารถบันทึกราคาต่อหน่วยหลัก 10 ล้านบาทได้ (99,999,999.99)

จอภาพบันทึกรายการสั่งซื้อ เพิ่มปุ่ม รับข้อมูลจาก Excel เพื่อการ Import ข้อมูลการสั่งซื้อจาก Excel เข้าสู่ระบบ มีวิธีการดังนี้

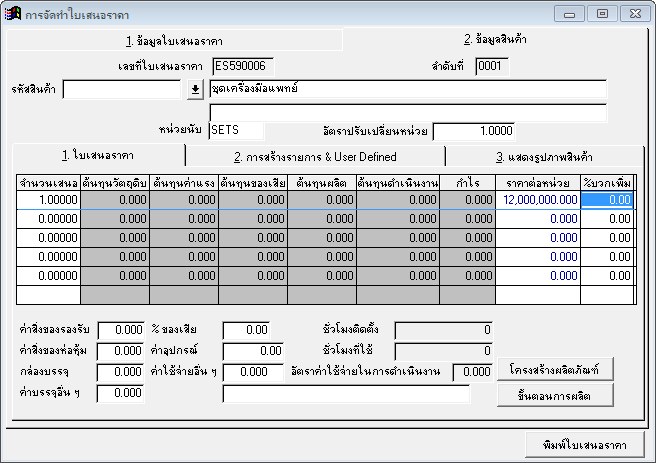

1. เตรียมไฟล์ Excel ดังรูป โดยมีข้อกำหนดดังนี้

1.1 ไฟล์ .xls หรือ .xlsx ก็ได้

1.2 มีคอลัมน์ครบตามรูป โดยคอลัมน์ B-E ให้มี Format ตัวเลข

1.3 จำนวนห้ามเป็น 0

1.4 รหัสสินค้าสามารถกำหนดเป็นรหัส Barcode ได้

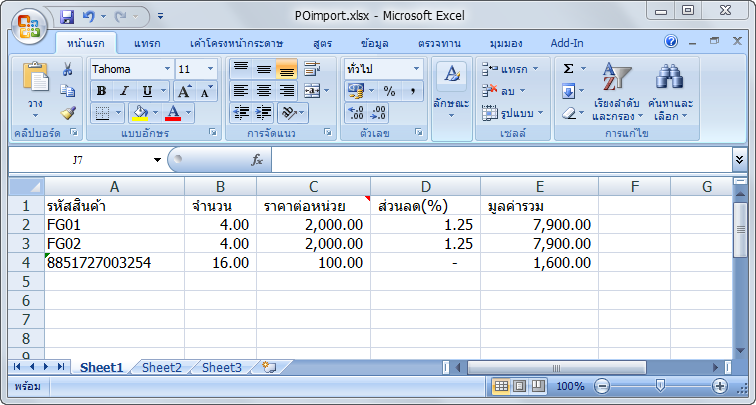

2. ที่จอภาพบันทึกรายการสั่งซื้อ

2.1 ทำการกำหนดเลขที่ใบสั่งซื้อ

2.2 จากนั้นกดปุ่ม รับข้อมูลจาก Excel

2.3 ระบุไฟล์ที่ต้องการรับข้อมูล กรณีกำหนดรหัสสินค้าเป็น Barcode ให้คลิกเลือก เพิ่มการตรวจสอบรหัส Barcode

2.4 กดปุ่ม ประมวลผล

3. การประมวลผลรับเข้า โปรแกรมสร้างรายการและมีการตรวจสอบดังนี้

3.1 มูลค่าเป็นตามสกุลเงินของใบสั่งซื้อ

3.2 หน่วยนับเป็นไปตามหน่วยคลัง

3.2 มีการตรวจสอบว่ารหัสสินค้ามีในระบบหรือไม่, จำนวนเป็น 0 หรือไม่ หากพบว่าผิดพลาดรายการใดรายการหนึ่ง โปรแกรมจะไม่ Import ทั้งหมด พร้อมแจ้งปัญหาไว้ที่ไฟล์ Excel ผู้ใช้สามารถเข้าไปตรวจสอบปัญหาได้

| รายการ | ระบบงาน | รายละเอียด |

|---|---|---|

| 1 | ควบคุมการผลิต | จอภาพผ่านรายการเบิกวัตถุดิบ แก้ไขกรณีที่กำหนด Lot หรือ Expired Date ไม่ตรงกับสต๊อคคงเหลือ โปรแกรมจะต้องไม่ลบรายการดังกล่าวและให้ติด Error Code รายการเบิกนั้น ๆ ไว้ |

| 2 | ควบคุมการผลิต | จอภาพบันทึก/แก้ไขการเบิกวัตถุดิบ กรณีเปลี่ยนวันที่ที่ Header แล้วกด Save ให้ไปแก้ไขวันที่ที่ Detail ด้วย |

| 3 | ควบคุมการจัดซื้อ | แก้ไขจอภาพหน้าบันทึกใบสั่งซื้อ พบว่า Err. เมื่อทำการเลือกรหัสบัญชี |

| 4 | ควบคุมสินค้าคงคลัง | จอภาพบันทึกรายการโอนย้ายสินค้า แก้ไขกรณีอ้างถึงใบสั่งขายที่มีรายการสินค้าเดียวกันแต่แยก Item แล้วทำการทยอยโอนที่ละ Item โปรแกรมจะตรวจสอบจำนวนสินค้าตามเอกสารการขายไม่ถูกต้อง |

| 5 | บัญชีลูกหนี้ | จอภาพบันทึกรายการรับเงิน ปุ่ม Generate รายการรับเงิน แก้ไขการคำนวณยอดภาษีหัก ณ ที่จ่ายไม่ถูกต้อง และการลงฟิลด์ ARRCT.AMOUNT ไม่ถูกต้อง |

| 6 | บัญชีลูกหนี้ | แก้ไขรายงานภาษีขาย ให้แสดงชื่อ ที่อยู่ เลขที่ประจำตัวผู้เสียภาษี และสาขา ตามรหัสสถานที่ที่บันทึกรายการ |

| 7 | บัญชีลูกหนี้ | แก้ไขรายงานภาษีขาย(STDAR6024) ให้แสดงชื่อ เลขที่ประจำตัวผู้เสียภาษี และสาขา ตามรหัสสถานที่ที่บันทึกรายการ |

| 8 | บัญชีเจ้าหนี้ | แก้ไขรายงานหนังสือรับรองการหักภาษี ณ ที่จ่าย ทั้งก่อนและหลังผ่านรายการ(STDAP6037,6040) ให้แสดงชื่อ ที่อยู่ เลขที่ประจำตัวผู้เสียภาษี และสาขา ตามรหัสสถานที่ที่บันทึกรายการ |

| 9 | บัญชีเจ้าหนี้ | แก้ไขรายงานภาษีซื้อเบื้องต้น(STDAP6011,6029), ภาษีซื้อ(STDAP6012,6030), ประวัติภาษีซื้อ(STDAP6019), ประวัติภาษีซื้อ Prorate(STDAP6057) ให้แสดงชื่อ เลขที่ประจำตัวผู้เสียภาษี และสาขา ตามรหัสสถานที่ที่บันทึกรายการ |

| 10 | เงินสดย่อย | แก้ไขรายงานหนังสือรับรองการหักภาษี ณ ที่จ่าย(STDPC6009) ให้แสดงชื่อ ที่อยู่ เลขที่ประจำตัวผู้เสียภาษี และสาขา ตามรหัสสถานที่ที่บันทึกรายการ |

| 11 | เงินสดย่อย | แก้ไขจอภาพผ่านรายการอนุมัติเบิกชดเชย เนื่องจากบันทึกยอดฐานภาษี BASPRORATE และ BASUNCLAIM ไม่ถูกต้อง |

| 12 | เงินทดรองจ่าย | แก้ไขรายงานหนังสือรับรองการหักภาษี ณ ที่จ่าย(STDAV6015) ให้แสดงชื่อ ที่อยู่ เลขที่ประจำตัวผู้เสียภาษี และสาขา ตามรหัสสถานที่ที่บันทึกรายการ |

| 13 | เงินทดรองจ่าย | แก้ไขจอภาพผ่านรายการเคลียร์เงินทดรอง เนื่องจากบันทึกยอดฐานภาษี BASPRORATE และ BASUNCLAIM ไม่ถูกต้อง |

| 14 | พื้นฐาน | แก้ไขจอภาพกำหนดรหัสสถานที่ โดยนำฟิลด์ USERDEFC1 มาใช้ในการบันทึกสาขาที่ |

BySide V.1.15 Release Note

![]()

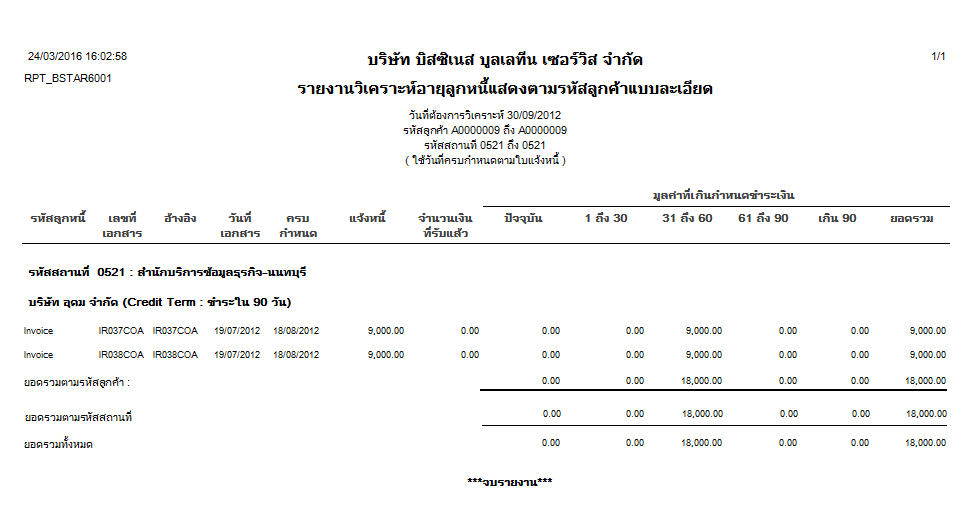

เดิมรายงานวิเคราะห์อายุลูกหนี้จะวิเคราะห์ตามวันที่ครบกำหนดใบวางบิล

ได้ปรับเพิ่มให้สามารถวิเคราะห์ตามวันที่ครบกำหนดของใบแจ้งหนี้ก่อนการวางบิล

สำหรับเงื่อนไขนี้สามารถใช้ได้กับระบบงาน ECONS ที่ติดตั้งให้ DELTRAN = T เท่านั้น

ซึ่งทุกประเภทรายงานจะแสดงวันที่ครบกำหนด และช่วงเวลาของมูลค่าที่เกินกำหนดชำระเงิน

ตามการกำหนดเงื่อนไขวันที่ครบกำหนด ตามใบวางบิล หรือ ตามใบแจ้งหนี้

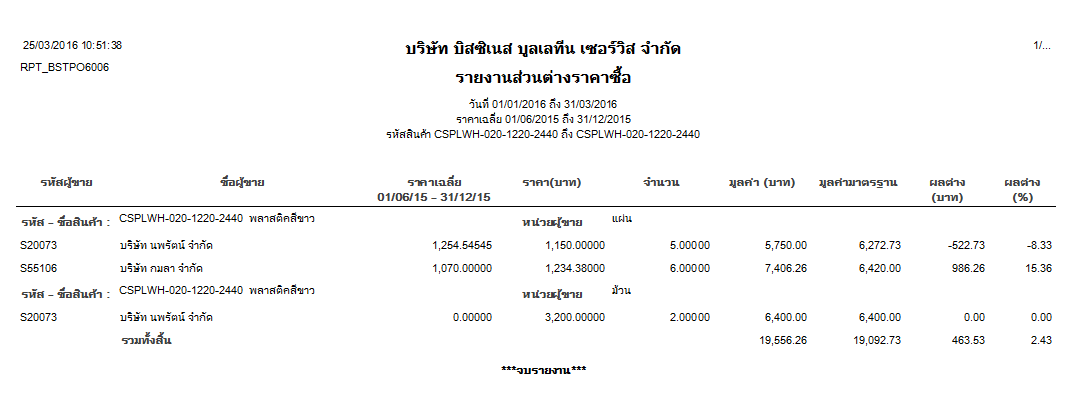

รายงานใหม่เพิ่มในระบบ PO เป็นรายงานแสดงส่วนต่างราคาซื้อสินค้าราคาตามช่วงเวลาที่กำหนดแยกตามผู้ขาย โดยเปรียบเทียบระหว่างราคาเฉลี่ยในอดีต และราคาเฉลี่ยในปัจจุบัน

การแสดงข้อมูลในรายงาน มีดังนี้

1. แสดงตามรหัสสินค้า และหน่วยสินค้าผู้ขาย

2. จากนั้นแสดงรหัสผู้ขาย ตามลำดับ

3. ราคาเฉลี่ย แสดงราคาเฉลี่ยตามเงื่อนไขวันที่ราคาเฉลี่ย (ตรวจสอบตามวันที่สั่งซื้อ)

4. ราคา(บาท) แสดงราคาเฉลี่ยตามเงื่อนไขวันที่สั่งซื้อ

5. จำนวน แสดงยอดรวมของจำนวนรับสินค้า ตามวันที่สั่งซื้อ

6. มูลค่า(บาท) คือ จำนวน * ราคา(บาท)

7. มูลค่ามาตรฐาน คือ จำนวน * ราคาเฉลี่ย (กรณีมูลค่ามาตรฐานเป็น 0 ให้แสดงยอดตามมูลค่า(บาท))

8. ผลต่าง(บาท) คือ มูลค่ามาตรฐาน – มูลค่า(บาท)

9. ผลต่าง(%) คือ ผลต่าง(บาท) * 100 / มูลค่ามาตรฐาน

| รายการ | ระบบงาน | รายละเอียด |

|---|---|---|

| 1 | บัญชีลูกหนี้ | แก้ไขรายงานการรับเงินมัดจำ ประเภทรายงานแบบสรุป เนื่องจากพบว่าบางรายการไม่แสดงรหัสลูกค้าและชื่อลูกค้า |

| 2 | บัญชีเจ้าหนี้ | แก้ไขรายงานตรวจสอบรายการตั้งเจ้าหนี้แบบสรุป พบว่าแสดงมูลค่าไม่ถูกต้อง |

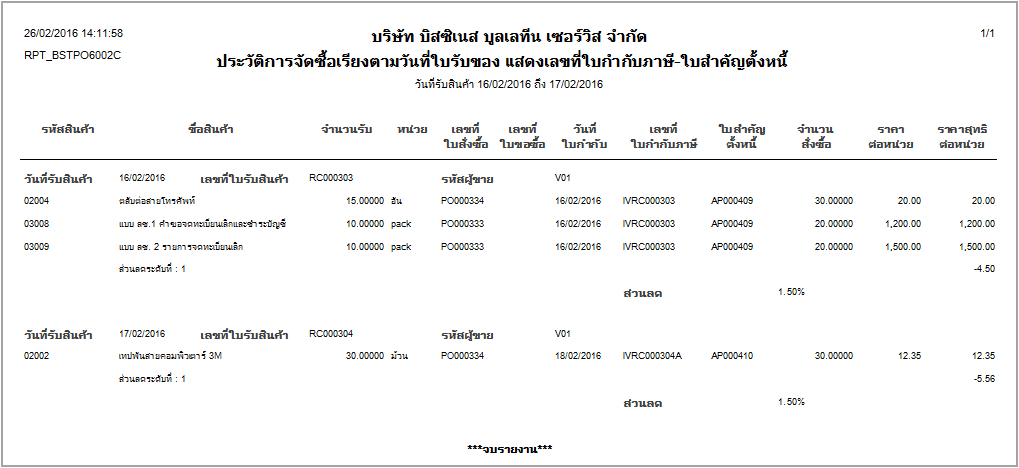

| 3 | ควบคุมการจัดซื้อ | แก้ไขรายงานประวัติการจัดซื้อ โดยเพิ่มการแสดงวันที่ใบกำกับภาษี และแก้ไขปัญหาการ Export to Excel แล้วเลขที่ใบสำคัญรับไม่แสดง |

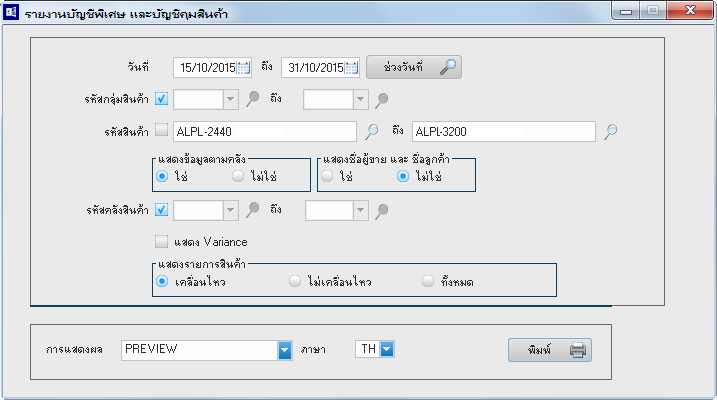

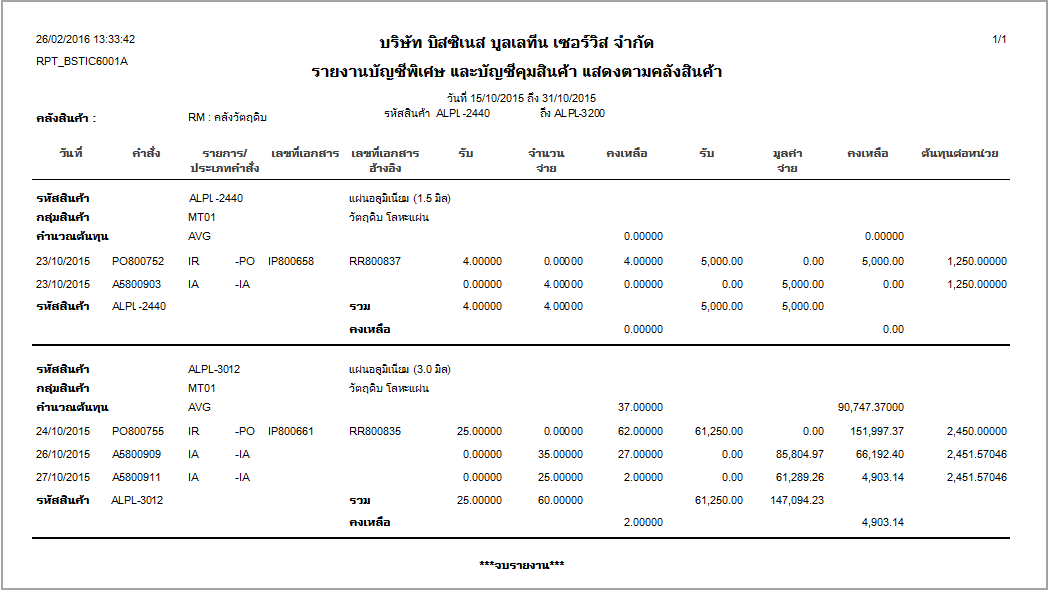

| 4 | ควบคุมการผลิต | แก้ไขรายงานบัญชีพิเศษ และบัญชีคุมสินค้า(Stock card) เนื่องจากการแสดงผลต้นทุนไม่ถูกต้อง และแก้ไขกำหนดเงื่อนไขตามคลังแล้วรายงานไม่กรองข้อมูลตามคลังที่เลือก |

Posted in BySide Release Note, Release Note, ห้องสมุด Tagged with: Aging, Variance, ลูกหนี้, ใบสั่งซื้อ

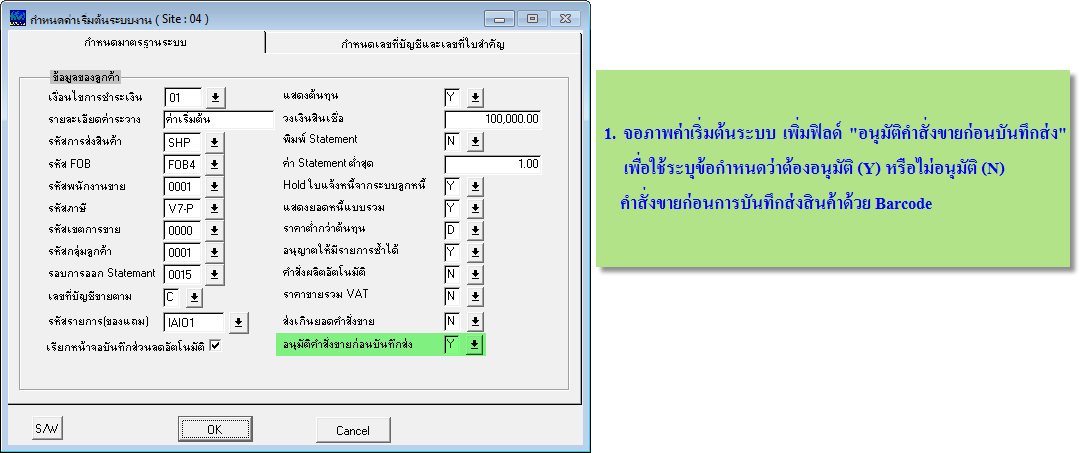

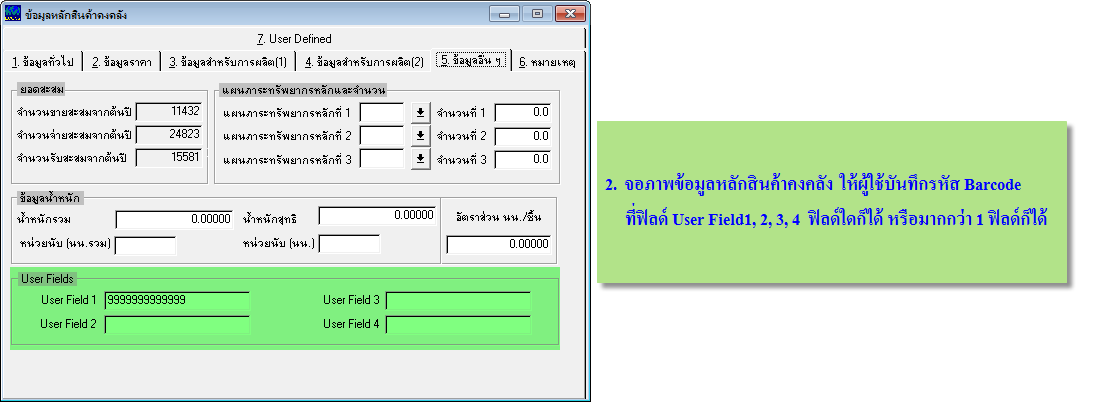

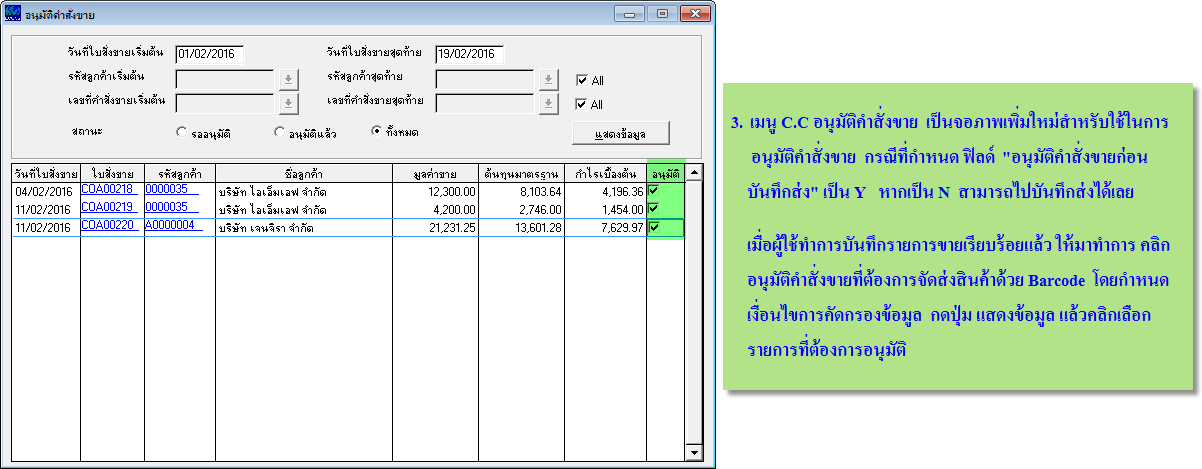

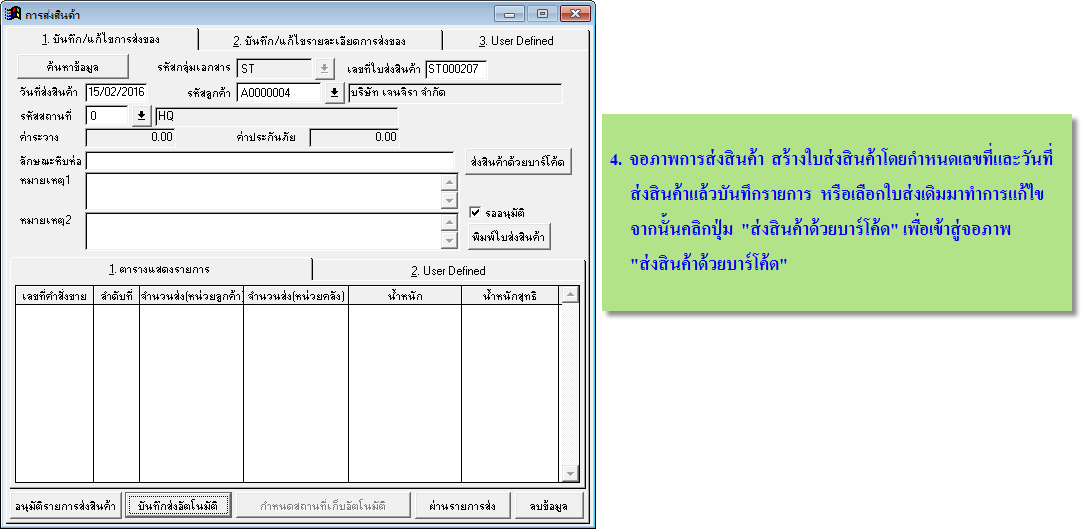

ECONS V2.13E Rvs 590002 : Release Note

![]()

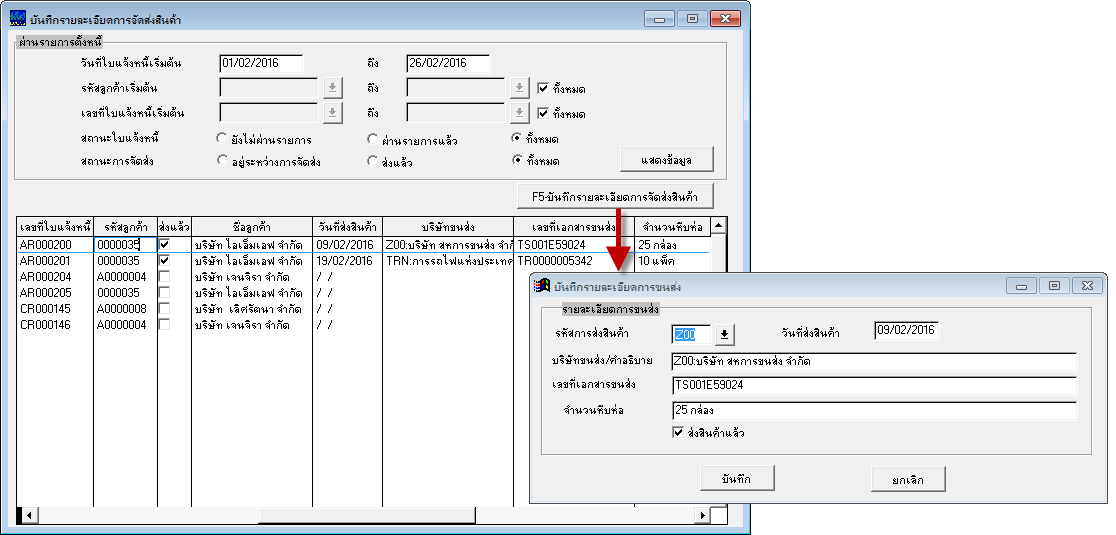

ระบบควบคุมการจำหน่าย เพิ่มการอนุมัติคำสั่งขาย และการส่งสินค้าด้วย Barcode โดยมีขั้นตอนการทำงานดังนี้

ระบบ AR ที่จอภาพบันทึกรายละเอียดการจัดส่งสินค้า (เมนู C.D) เป็นจอภาพสำหรับบันทึกข้อมูลการจัดส่งสินค้าของแต่ละใบแจ้งหนี้ทั้งใบแจ้งหนี้ที่ยังไม่ผ่านรายการ และใบแจ้งหนี้ที่ผ่านรายการแล้ว(กรณีผ่านรายการแล้วใช้ได้เฉพาะระบบที่กำหนด DELTRAN = T) โดยรายละเอียดที่บันทึกได้แก่ บันทึกบริษัทขนส่ง, วันที่ขนส่ง, เลขที่ขนส่ง และจำนวนหีบห่อ

1. เข้าสู่จอภาพ กำหนดเงื่อนไขเพื่อค้นหาเลขที่ใบแจ้งหนี้ที่ต้องการบันทึกข้อมูลจัดส่ง กดปุ่ม แสดงข้อมูล

2. เมื่อโปรแกรมแสดงรายการใบแจ้งหนี้ คลิกเลือกรายการที่ต้องการบันทึกหรือแก้ไข

3. กดปุ่ม F5-บันทึกรายละเอียดการจัดส่งสินค้า

4. โปรแกรมเปิดจอภาพบันทึกรายละเอียดการขนส่ง ทำการกำหนดรายละเอียดแล้ว กดปุ่ม บันทึก

5. การลบรายละเอียดการขนส่ง ให้คลิกเลือกรายการใบแจ้งหนี้ที่ต้องการลบรายละเอียดการขนส่ง จากนั้นกดปุ่ม F5-บันทึกรายละเอียดการจัดส่งสินค้า แล้วคลิก Check box ส่งสินค้าออก กดปุ่ม บันทึก

| รายการ | ระบบงาน | รายละเอียด |

|---|---|---|

| 1 | บัญชีทั่วไป | แก้ไขจอภาพประมวลผลสิ้นงวด เนื่องจากโปรแกรมบันทึกวันที่ของรายการ Recurring ในรอบถัดไปไม่ถูกต้อง |

| 2 | บัญชีเจ้าหนี้ | แก้ไขจอภาพการรับวางบิล โดยเพิ่มการแสดงชื่อลูกค้าใน Lookup ค้นหาข้อมูล |

| 3 | ควบคุมการจัดซื้อ | แก้ไขจอภาพผ่านรายการลดหนี้ กรณีรายการลดหนี้กำหนดภาษี Prorate เมื่อผ่านรายการลดหนี้แล้วให้ Default การคำนวณภาษีเป็น P ด้วย |

| 4 | ควบคุมการผลิต | แก้ไขจอภาพความต้องการวัตถุดิบ กรณีตรวจสอบเลขที่คำสั่งผลิตที่ยังไม่อนุมัติคำสั่งผลิต โดยที่สินค้านั้นมี BOM ที่ใช้วัตถุดิบเดียวกันหลายลำดับที่ แก้ไขให้จอภาพนี้แสดงยอดความต้องการวัตถุดิบด้วยยอดรวมโดยไม่ต้องแยกตามลำดับที่ |

| 5 | ส่วนกลาง | แก้ไขปัญหา กรณีที่ทำการ Run โปรแกรม ECONS แล้วคลิกปุ่ม ออกจากโปรแกรม โปรแกรมจะเกิด Error |

BySide V.1.14 Release Note

![]()

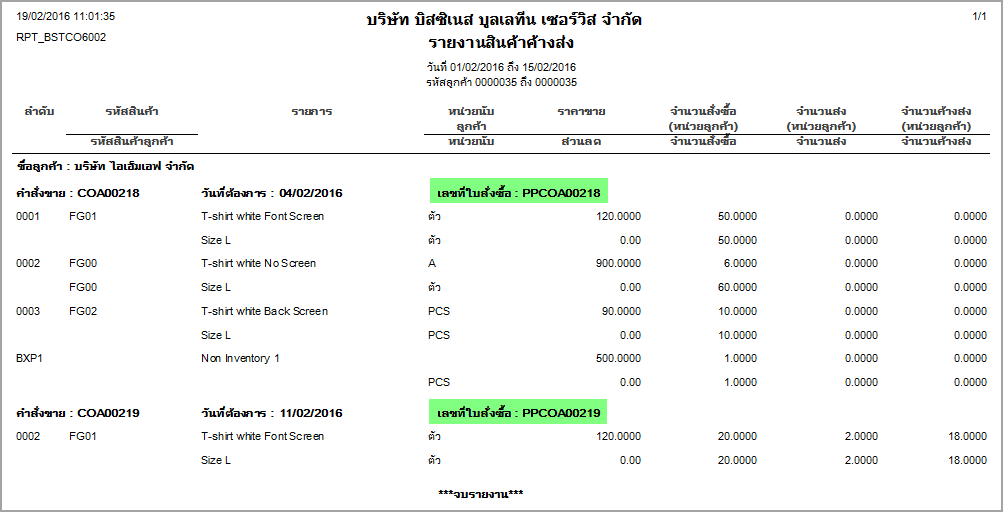

- แก้ไขรายงานสินค้าค้างส่ง – ระบบควบคุมการจำหน่าย(CO):เพิ่มการแสดงเลขที่ใบสั่งซื้อ

- แก้ไขรายงานประวัติการจัดซื้อ – ระบบควบคุมการจัดซื้อ(PO):เพิ่มประเภทรายงานเรียงตามวันที่ใบรับของแสดงเลขที่ใบกำกับภาษี-เลขที่ใบสำคัญตั้งหนี้

- รายงานบัญชีพิเศษ และบัญชีคุมสินค้า – ระบบคุมคุมสินค้าคงคลัง(IC)

รายงานสินค้าค้างส่ง ปรับเพิ่มให้แสดงเลขที่ใบสั่งซื้อของแต่ละเลขที่คำสั่งขายดังรูป

ปรับปรุงรายงานดังนี้

1. เพิ่มเงื่อนไข “แสดงรายการสินค้า” เพื่อกำหนดให้รายงานแสดงรหัสสินค้าที่มีรายการเคลื่อนไหว หรือไม่เคลื่อนไหว หรือทั้งหมด ได้

1. เพิ่มเงื่อนไข “แสดงรายการสินค้า” เพื่อกำหนดให้รายงานแสดงรหัสสินค้าที่มีรายการเคลื่อนไหว หรือไม่เคลื่อนไหว หรือทั้งหมด ได้

2. ปรับรายงานให้แสดงชื่อคลังสินค้า และปรับให้แสดงรหัสสินค้าต่อเนื่องโดยไม่ต้องขึ้นหน้าใหม่

Posted in BySide Release Note, Release Note, ห้องสมุด Tagged with: สินค้าคงคลัง, ใบสั่งขาย, ใบสั่งซื้อ

การแก้ไขปัญหา Save ข้อมูลจาก ECONS ลง Excel Version 2013

เนื่องจาก Excel ตั้งแต่ Version 2013 เป็นต้นไปเปลี่ยนแปลงคำสั่ง Save ข้อมูล ดังนี้

Syntax เดิม

oExcel.save()

Syntax ใหม่

oExcel.activeworkbook.saveas(lcfname,56)

ทำให้มีปัญหากับการใช้งานโปรแกรม ECONS กรณีที่เป็นโปรแกรม Import / Export ร่วมกับ Excel จะไม่สามารถบันทึกข้อมูลลงไฟล์ได้ เช่น โปรแกรม import ใบสั่งขาย , โปรแกรม import ใบเสนอราคา, โปรแกรม import forecast เป็นต้น

แต่สำหรับลูกค้า MA ที่มีจำเป็นต้องใช้โปรแกรม ECONS กับ Excel 2013 หรือ 2016 สามารถแจ้งแก้ไขโปรแกรมมาได้ทาง BBS Helpdesk โดยไม่มีค่าดำเนินการครับ

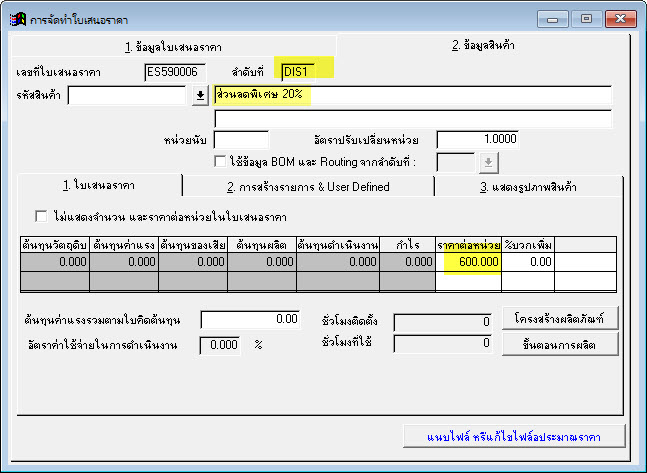

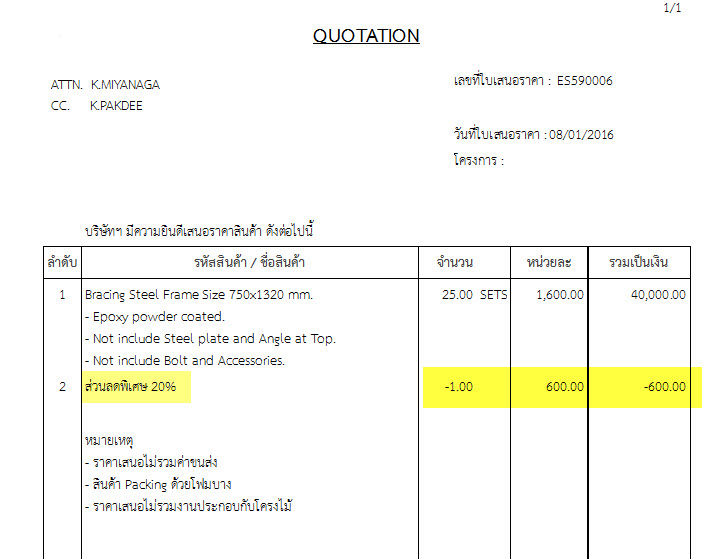

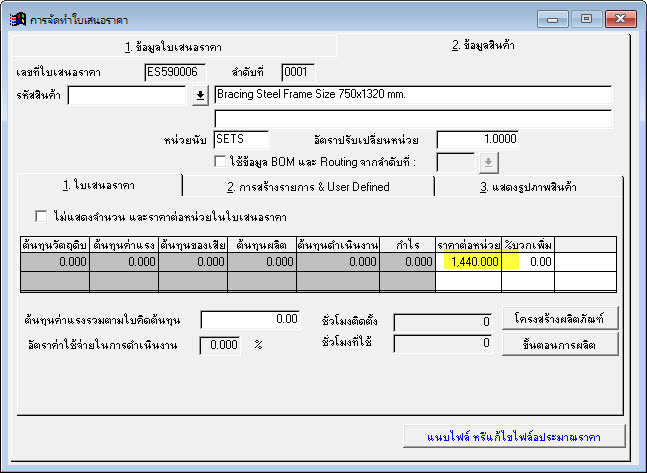

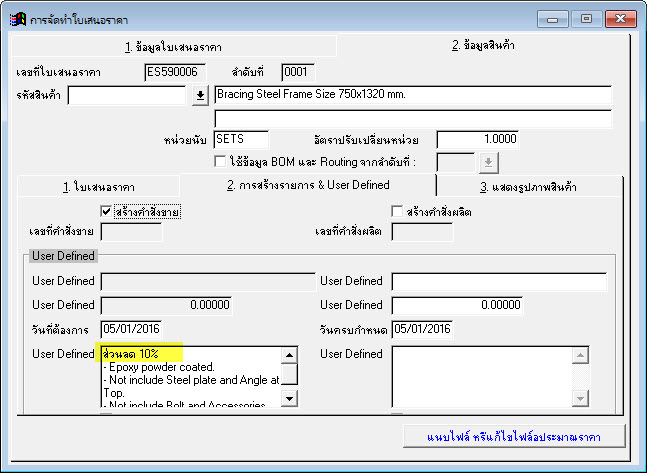

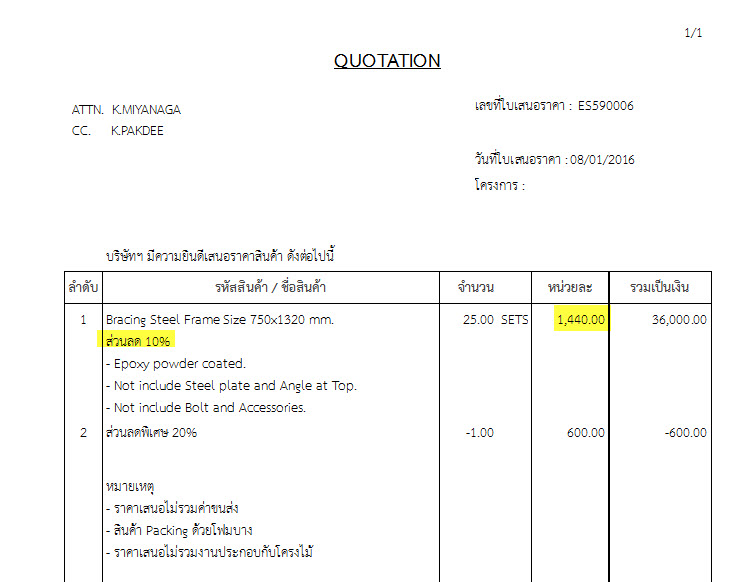

การบันทึกส่วนลดในระบบการจัดทำใบเสนอราคา

Posted in การประยุกต์ใช้ ECONS, คู่มือ, คู่มือ BySide, คู่มือ ECONS, ห้องสมุด Tagged with: ระบบการจัดทำใบเสนอราคา, ใบเสนอราคา

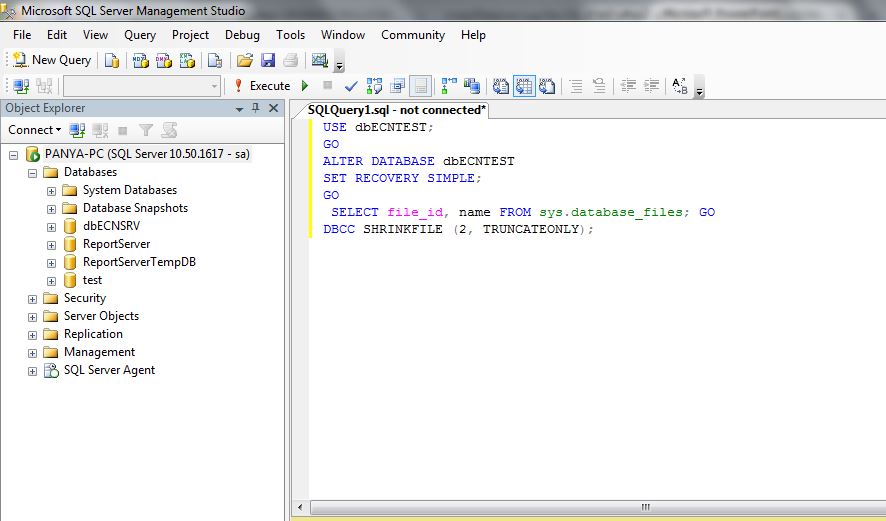

การแก้ไขขนาด Log File SQL Server 2014 (Shrink database)

สำหรับท่านที่พบปัญหาขนาดฐานข้อมูลระบบ ECONS ใหญ่จนเต็มพื้นที่ Hard disk ซึ่งเกิดจากขนาดของ Log file เต็ม สามารถแก้ไขปัญหาอย่างรวดเร็วที่สุด โดยการ Run Script นี้ครับ

Code สำหรับ Copy

USE dbECNTEST; GO ALTER DATABASE dbECNTEST SET RECOVERY SIMPLE; GO SELECT file_id, name FROM sys.database_files; GO DBCC SHRINKFILE (2, TRUNCATEONLY);

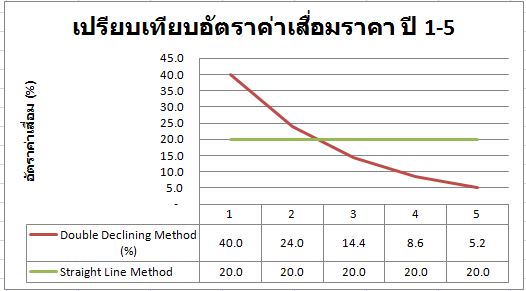

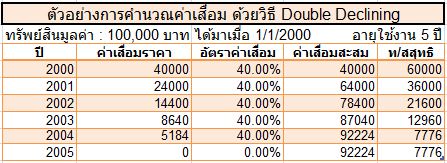

การคำนวณค่าเสื่อมราคาแบบ Double Declining

ลูกค้าส่วนใหญ่ของ BBS มักใช้วิธีการคำนวณค่าเสื่อมแบบเส้นตรง (Straight Line) แต่ระบบ ECONS ยังรองรับวิธีการคำนวณอีกแบบคือ วิธียอดลดลงทวีคูณ (Double Declining)

การคำนวณค่าเสื่อมแบบนี้ ส่วนใหญ่ใช้กับทรัพย์สินประเภทเครื่องจักร เนื่องจากมีหลักคิดดังนี้

1. การใช้งานในปีแรก ๆ จะใช้งานมากกว่าปีหลัง ๆ เนื่องจากเป็นของใหม่ ไม่ค่อยเสีย ไม่ต้องบำรุงรักษามาก และมักจะเร่งคืนทุนโดยเร็ว ปีแรก ๆ จึงควรคิดค่าเสื่อมมากกว่าปีหลัง

2. ค่าใช้จ่ายในการบำรุงรักษา ปีแรก ๆ จะต่ำ มีการรับประกัน แล้วค่อย ๆ สูงขึ้นในปีท้าย ๆ ซึ่งหากมองในแง่ของต้นทุนของบริษัทแล้ว การใช้ Double Decline จะมีต้นทุนทุกปีใกล้เคียงกับความเป็นจริงมากกว่า

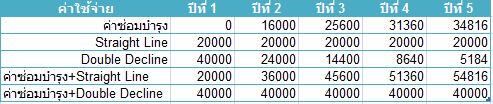

ตัวอย่างเช่น สมมติว่ามีการรับประกัน 1 ปี โดยมีค่าซ่อมบำรุง และการคิดค่าเสื่อมดังตาราง

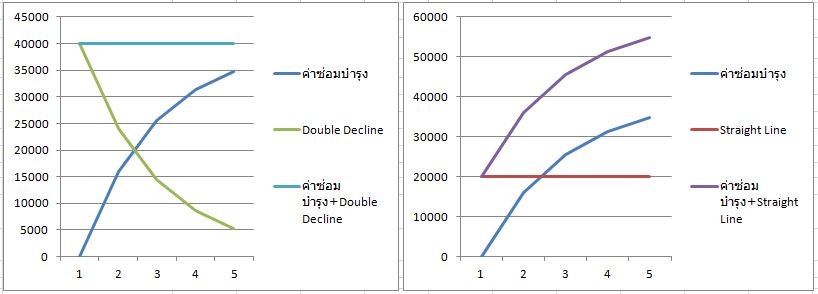

จากตารางสามารถแสดงในรูปของกราฟข้อมูลค่าโสหุ้ยรวม (ค่าซ่อม+ค่าเสื่อมราคา) ได้ดังนี้

จากกราฟจะเห็นว่า :

กรณี Double Decline โสหุ้ยรวมแต่ละปีจะเท่ากัน โดยปีแรก ค่าซ่อมบำรุงไม่มี แต่ค่าเสื่อมราคาสูง ส่วนปีต่อมา ค่าเสื่อมราคาลดลง แต่ก็มีค่าซ่อมบำรุงที่เพิ่มขึ้นชดเชยกัน เมื่อคิดในแง่ต้นทุนแล้ว ต้นทุนต่อหน่วยในการผลิตทุกปีจะเท่า ๆ กัน

แต่ถ้าใช้ แบบเส้นตรง ปีแรกจะมีต้นทุนต่อหน่วยถูกที่สุด และต้นทุนต่อหน่วยจะเพิ่มขึ้นไปเรื่อย ๆ จนสูงสุดในปีสุดท้าย

นอกจากนี้ ในทางปฏิบัติจริง ๆ แล้ว ปีแรกชั่วโมงที่ใช้ในการผลิตน่าจะมีมากกว่า เพราะเครื่องไม่ต้องซ่อมบำรุง ส่วนปีท้าย ๆ เครื่องจักรเก่า มีการซ่อมบำรุงสูง ศักยภาพเครื่องเก่าสู้เครื่องใหม่ ๆ ไม่ได้ เครื่องจักรเก่าก็จะถูกใช้ในการผลิตน้อยลงไปอีก ยิ่งทำให้ต้นทุนต่อหน่วยในปีท้าย ๆ ยิ่งสูงขึ้นไปอีก ทำให้การจัดการต้นทุนยุ่งยากมากขึ้นไปด้วย

ตัวอย่างวิธีการคำนวณค่าเสื่อมราคา Double Decline มีสูตรดังนี้

อัตราค่าเสื่อมราคา หาได้จาก 1หารด้วยจำนวนปีแล้วนำมาคูณ 2

ค่าเสื่อมราคา หาได้จาก ราคาทรัพย์สิน *อัตราค่าเสื่อม หาร จำนวนวันทั้งปี แล้วคูณ จำนวนวันที่คิดค่าเสื่อมราคา

มูลค่าซาก หาได้จาก ราคาทรัพย์สินสุทธิ ณ สิ้นปีสุดท้ายที่คิดค่าเสื่อมราคา

ดังตัวอย่างเช่น

http://econs.co.th/bbs/files/FA_double_Declining_Concept.xls

การบันทึกบัญชีอัตโนมัติด้วยสมุดรายวันแบบ Recurring Voucher

การประยุกต์ใช้งานโปรแกรม ECONS เพื่อสร้างรายการปรับปรุงบัญชีที่ต้องปรับปรุุงเป็นประจำทุกงวด (Recurring Voucher) เมื่อทำการบันทึกบัญชี แล้วเลือกสมุดรายวันประเภทนี้แล้ว หลังจากปิดบัญชีระบบจะสร้างรายการใหม่ให้โดยอัตโนมัติ ซึ่งรายการใหม่ที่สร้างให้นั้นระบบจะสร้างให้ตามความถี่ที่ผู้ใช้กำหนด แบ่งความถี่ได้ 5 ประเภท ดังนี้

การประยุกต์ใช้งานโปรแกรม ECONS เพื่อสร้างรายการปรับปรุงบัญชีที่ต้องปรับปรุุงเป็นประจำทุกงวด (Recurring Voucher) เมื่อทำการบันทึกบัญชี แล้วเลือกสมุดรายวันประเภทนี้แล้ว หลังจากปิดบัญชีระบบจะสร้างรายการใหม่ให้โดยอัตโนมัติ ซึ่งรายการใหม่ที่สร้างให้นั้นระบบจะสร้างให้ตามความถี่ที่ผู้ใช้กำหนด แบ่งความถี่ได้ 5 ประเภท ดังนี้

- M – Monthly ระบบงานจะสร้างรายการให้ทุก 1 เดือน

- B – Bimonthly ระบบงานจะสร้างรายการให้ทุก 2 เดือน

- Q – Quarterly ระบบงานจะสร้างรายการให้ทุก 3 เดือน

- S – Semi Annually ระบบงานจะสร้างรายการให้ทุก 6 เดือน

- Y – Yearly ระบบงานจะสร้างรายการให้ทุก 1 ปี

ตัวอย่างการกำหนดข้อมูลหลัก และการใช้งานดังนี้

Posted in การประยุกต์ใช้ ECONS, คู่มือ, คู่มือ ECONS, ห้องสมุด Tagged with: Recurring Voucher, บัญชีแยกประเภททั่วไป

ความเห็นล่าสุด