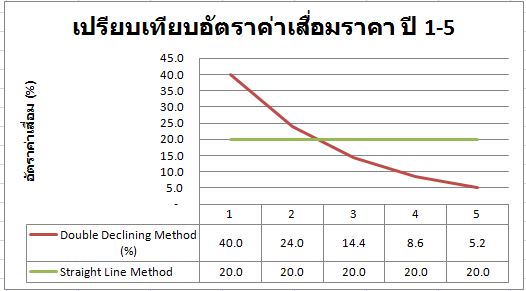

ลูกค้าส่วนใหญ่ของ BBS มักใช้วิธีการคำนวณค่าเสื่อมแบบเส้นตรง (Straight Line) แต่ระบบ ECONS ยังรองรับวิธีการคำนวณอีกแบบคือ วิธียอดลดลงทวีคูณ (Double Declining)

การคำนวณค่าเสื่อมแบบนี้ ส่วนใหญ่ใช้กับทรัพย์สินประเภทเครื่องจักร เนื่องจากมีหลักคิดดังนี้

1. การใช้งานในปีแรก ๆ จะใช้งานมากกว่าปีหลัง ๆ เนื่องจากเป็นของใหม่ ไม่ค่อยเสีย ไม่ต้องบำรุงรักษามาก และมักจะเร่งคืนทุนโดยเร็ว ปีแรก ๆ จึงควรคิดค่าเสื่อมมากกว่าปีหลัง

2. ค่าใช้จ่ายในการบำรุงรักษา ปีแรก ๆ จะต่ำ มีการรับประกัน แล้วค่อย ๆ สูงขึ้นในปีท้าย ๆ ซึ่งหากมองในแง่ของต้นทุนของบริษัทแล้ว การใช้ Double Decline จะมีต้นทุนทุกปีใกล้เคียงกับความเป็นจริงมากกว่า

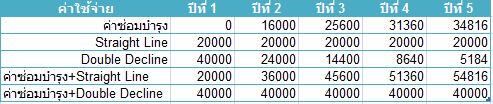

ตัวอย่างเช่น สมมติว่ามีการรับประกัน 1 ปี โดยมีค่าซ่อมบำรุง และการคิดค่าเสื่อมดังตาราง

จากตารางสามารถแสดงในรูปของกราฟข้อมูลค่าโสหุ้ยรวม (ค่าซ่อม+ค่าเสื่อมราคา) ได้ดังนี้

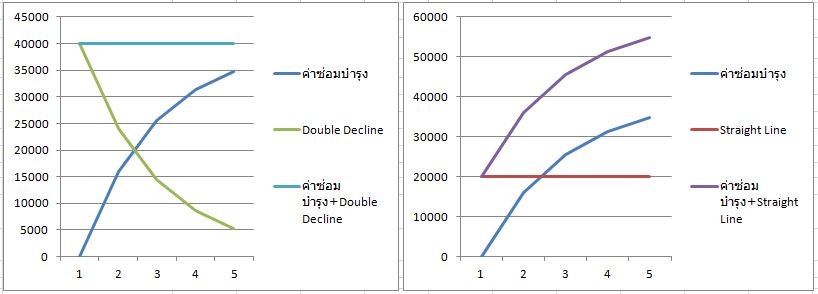

จากกราฟจะเห็นว่า :

กรณี Double Decline โสหุ้ยรวมแต่ละปีจะเท่ากัน โดยปีแรก ค่าซ่อมบำรุงไม่มี แต่ค่าเสื่อมราคาสูง ส่วนปีต่อมา ค่าเสื่อมราคาลดลง แต่ก็มีค่าซ่อมบำรุงที่เพิ่มขึ้นชดเชยกัน เมื่อคิดในแง่ต้นทุนแล้ว ต้นทุนต่อหน่วยในการผลิตทุกปีจะเท่า ๆ กัน

แต่ถ้าใช้ แบบเส้นตรง ปีแรกจะมีต้นทุนต่อหน่วยถูกที่สุด และต้นทุนต่อหน่วยจะเพิ่มขึ้นไปเรื่อย ๆ จนสูงสุดในปีสุดท้าย

นอกจากนี้ ในทางปฏิบัติจริง ๆ แล้ว ปีแรกชั่วโมงที่ใช้ในการผลิตน่าจะมีมากกว่า เพราะเครื่องไม่ต้องซ่อมบำรุง ส่วนปีท้าย ๆ เครื่องจักรเก่า มีการซ่อมบำรุงสูง ศักยภาพเครื่องเก่าสู้เครื่องใหม่ ๆ ไม่ได้ เครื่องจักรเก่าก็จะถูกใช้ในการผลิตน้อยลงไปอีก ยิ่งทำให้ต้นทุนต่อหน่วยในปีท้าย ๆ ยิ่งสูงขึ้นไปอีก ทำให้การจัดการต้นทุนยุ่งยากมากขึ้นไปด้วย

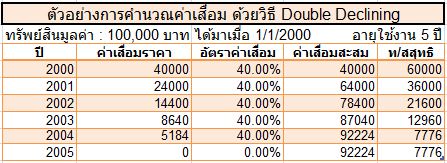

ตัวอย่างวิธีการคำนวณค่าเสื่อมราคา Double Decline มีสูตรดังนี้

อัตราค่าเสื่อมราคา หาได้จาก 1หารด้วยจำนวนปีแล้วนำมาคูณ 2

ค่าเสื่อมราคา หาได้จาก ราคาทรัพย์สิน *อัตราค่าเสื่อม หาร จำนวนวันทั้งปี แล้วคูณ จำนวนวันที่คิดค่าเสื่อมราคา

มูลค่าซาก หาได้จาก ราคาทรัพย์สินสุทธิ ณ สิ้นปีสุดท้ายที่คิดค่าเสื่อมราคา

ดังตัวอย่างเช่น

http://econs.co.th/bbs/files/FA_double_Declining_Concept.xls

ใส่ความเห็น