เครื่องมือ แปลง File PDF ให้เป็น Word (Online Service)

จริง ๆ แล้วโปรแกรมแปลง File PDF เป็น word มีเยอะนะครับ แต่ส่วนใหญ่จะมีปัญหาตอนแปลงภาษาไทยครับ มันเพี้ยนเยอะมาก แต่พอทดสอบโปรแกรม PDF Hero เรื่องภาษาเพี้ยนไม่มีครับ มีข้อดีอีกคือ ฟรี, เป็น Online Service ไม่ต้องมาลงโปรแกรม, ไม่มีโฆษณา, ใช้ได้ทั้ง Desktop และ Mobile, Windows, Mac ครับ ส่วนข้อเสียก็คือ มันประมวลผลช้าไปหน่อย แต่ไม่เป็นไรครับ ช้าแต่ชัวร์ดีกว่า

หน้าตา Web กับวิธีใช้ไม่ยุ่งยากเลยครับ 1.เลือกไฟล์ Upload 2.กดปุ่ม Convert 3.Download จบครับ ตัวอย่างผลลัพธ์

หมายเหตุ: แฟ้ม PDF ที่จะนำมาแปลงต้องไม่ได้สร้างด้วยการ Scan รูปภาพ หรือสร้างด้วย PDF Printer นะครับ

SOLID Design Principles : กฎพื้นฐานในการเขียนโปรแกรมเชิงวัตถุ : Training VDO and Material

ฝึกอบรมเพื่อทบทวนกฎพื้นฐานในการเขียนโปรแกรมเชิงวัตถุ โดย กุลธัช เทียนจวง

| [wds id=”6″] | |

|---|---|

| สไลด์เปลี่ยนทุก 8 วินาที, วาง Pointer ไว้บนสไลด์เพื่อหยุดดู |

เอกสารอ้างอิง/ศึกษาเพิ่มเติม

1. SOLID Design Principles by Bruno Bossala.(PDF), (ต้นฉบับ)

2. Design Principles and Design Patterns by Robert C. Martin (“Uncle Bob”) (PDF), (ต้นฉบับ)

3. “S”ingle Responsibility Principle (PDF), (ต้นฉบับ)

4. “O”pen/Closed Principle (PDF), (ต้นฉบับ)

5. “L”iskov Substitution Principle (PDF), (ต้นฉบับ)

กรณีศึกษา : การนำลูกหนี้ไปค้ำประกันเงินกู้ (Pledging)/ การโอน (Assign) /ขาย (Factoring) บัญชีลูกหนี้ กับระบบงาน ECONS

ตามสภาพการค้าในปัจจุบัน ธุรกิจจำเป็นต้องมีสภาพคล่องเพื่อใช้ในการดำเนินกิจการ แต่เพื่อการแข่งขัน ธุรกิจจึงจำเป็นต้องให้สินเชื่อแก่ลูกค้า ทำให้เกิดลูกหนี้ขึ้นพร้อม ๆ กับการขาดสภาพคล่องในธุรกิจ ดังนั้น จึงเกิดการหาสภาพคล่องโดยใช้บัญชีลูกหนี้ขึ้น ด้วยวิธีต่าง ๆ กัน ได้แก่

1. การนำบัญชีลูกหนี้ไปค้ำประกันเงินกู้ (Pledging) กับสถาบันการเงิน

กรณีนี้ ลูกหนี้จะไม่ทราบถึงธุรกรรมนี้ เพราะไม่ได้กำหนดเฉพาะลงไปว่าเป็นลูกหนี้รายใด ผู้ให้กู้จะพิจารณาจากยอดเคลื่อนไหวของบัญชีลูกหนี้แล้วจึงอนุมัติจำนวนเงินที่ให้กู้ ซึ่งไม่เกินกว่ามูลค่าบัญชีลูกหนี้ที่เป็นหลักประกัน สำหรับการบันทึกในฝั่งของกิจการนั้น จะไม่แตกต่างกับกรณีกู้ตามปกติ ได้แก่ บันทึกรับเงินกู้ (Cr.เจ้าหนี้เงินกู้), จ่ายดอกเบี้ย, จ่ายชำระเงินกู้ และที่สำคัญคือ กิจการต้องเปิดเผยข้อมูลการค้ำประกันนี้ในส่วนของหมายเหตุของงบการเงิน

2. การโอนบัญชีลูกหนี้ให้ผู้ให้กู้ (Assigned)

กรณีนี้คล้ายกับกรณีแรก (ค้ำประกัน) เพียงแต่เป็นการกำหนดไปเลยว่าเป็นลูกหนี้รายใดบ้าง ผู้ให้กู้ก็จะพิจารณาจำนวนเงินให้กู้ โดยดูจากความเสี่ยงเฉพาะของลูกหนี้แต่ละราย เงินกู้ที่ได้จะน้อยกว่ามูลค่าบัญชีลูกหนี้ที่โอน เพราะต้องหักค่าธรรมเนียมการกู้ และเผื่อกรณีที่เก็บหนี้ได้ไม่หมด การเรียกเก็บหนี้จากลูกหนี้อาจตกลงให้ผู้ให้กู้เป็นผู้จัดเก็บได้ แต่โดยส่วนใหญ่กิจการจะเป็นคนเรียกเก็บ อนึ่งไม่ว่าจะเก็บเงินจากลูกหนี้ได้ครบหรือไม่ ผู้กู้มีภาระต้องใช้หนี้ให้ครบจำนวนเสมอ

สำหรับการบันทึกบัญชีในฝั่งกิจการ จำเป็นต้องแยกบัญชีลูกหนี้ที่โอน ออกจากบัญชีลูกหนี้ปกติ, มีการบันทึกค่าใช้จ่ายในการโอน, การรับเงินกู้, การนำส่งดอกเบี้ย ตลอดจนนำส่งเงินต้นคืน เหล่านี้สามารถบันทึกเข้าระบบงาน ECONS ได้โดยประยุกต์ใช้จอภาพใบสำคัญต่าง ๆ ตามปกติได้ โดยไม่ต้องใช้โปรแกรมพิเศษเพิ่มเติม ดังจะอธิบายต่อไป

ขั้นตอนการประยุกต์ใช้งานกรณี Assigned ในระบบ ECONS [แสดงรายละเอียด]

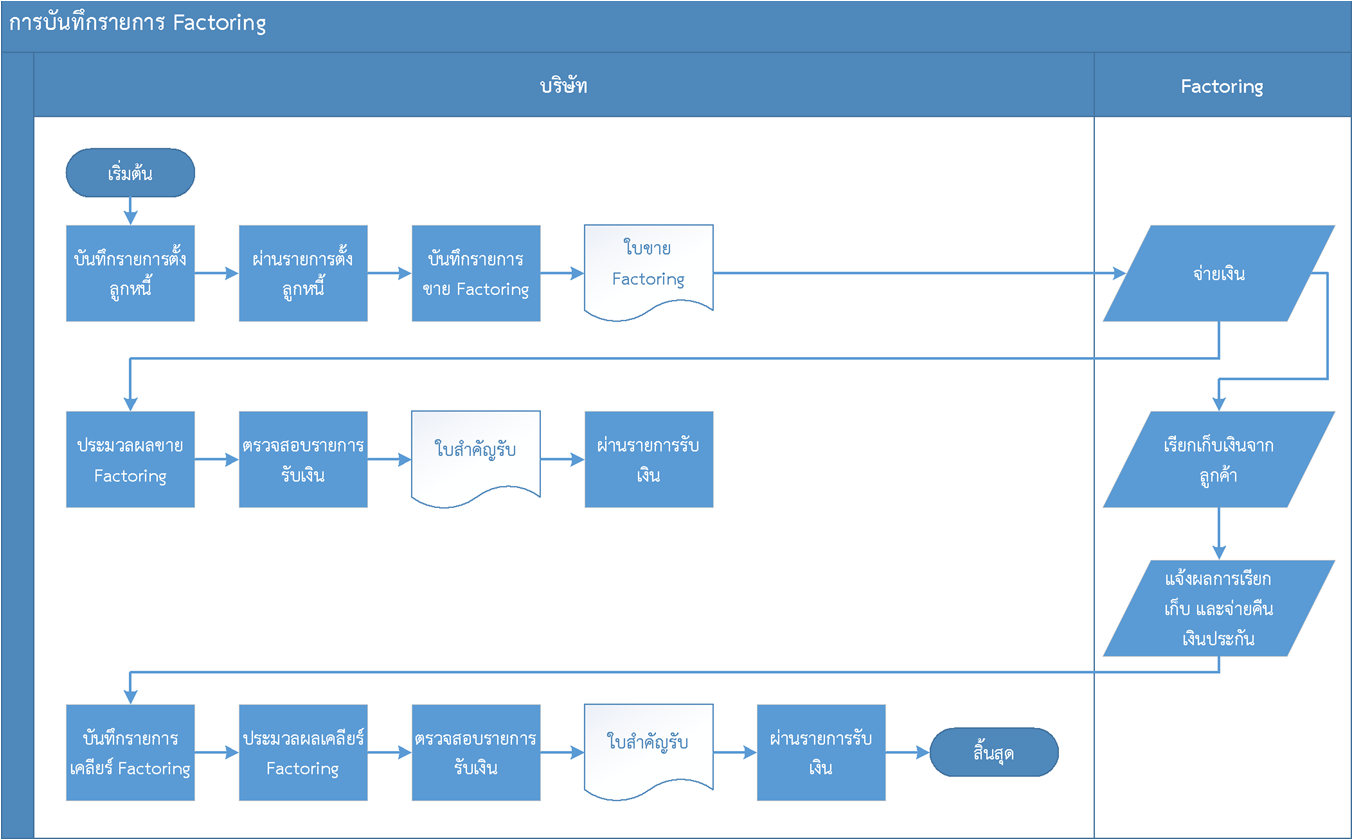

3. การขายบัญชีลูกหนี้ (Factoring)

กรณีนี้คล้ายกับกรณีโอนลูกหนี้ คือกำหนดไปเลยว่าเป็นลูกหนี้รายใด จำนวนเงินที่ได้ก็จะน้อยกว่ามูลค่าใบแจ้งหนี้ที่นำไปขาย (มีค่าธรรมเนียมต่าง ๆ, เงินประกัน) การทำ Factoring ลูกหนี้จะต้องรับทราบข้อตกลงนี้ เพราะผู้ซื้อลูกหนี้ (Factor) จะเป็นคนไปเรียกเก็บหนี้แทนกิจการ กรณีมีหนี้สูญผู้ขายลูกหนี้ต้องตกลงกับผู้ซื้อลูกหนี้ (Factor) ว่าต้องรับผิดชอบหรือไม่อย่างไร

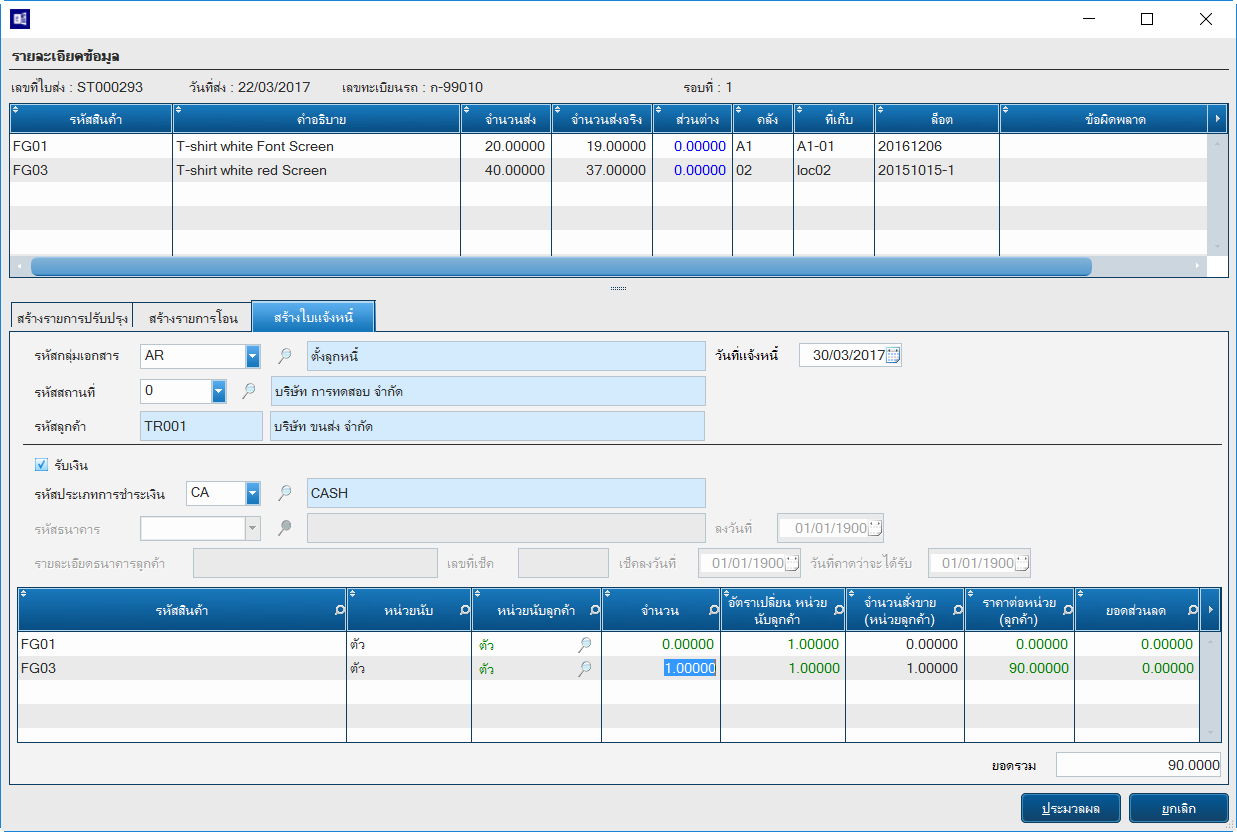

สำหรับการบันทึกบัญชีในฝั่งกิจการ เนื่องจากมีระบบเอกสารเป็นพิเศษ ระบบงาน ECONS จึงได้เพิ่มการทำงานของโปรแกรมให้รองรับการทำ Factoring ขึ้นเป็นการเฉพาะ ดังภาพ

Download คู่มือการใช้ระบบงาน ECONS : Factoring

หากต้องการศึกษาเพิ่มเติมเกี่ยวกับ Factoring ผมแนะนำให้อ่านเพิ่มเติม จาก

[บทความ] แฟคตอริ่ง : ธุรกิจรับซื้อบัญชีลูกหนี้การค้า (Factoring)

Posted in การประยุกต์ใช้ ECONS, คู่มือ, คู่มือ ECONS, ห้องสมุด Tagged with: Factoring, บัญชีแยกประเภททั่วไป, ลูกหนี้, เจ้าหนี้

ECONS V2.13E Rvs 600004 : Release Note

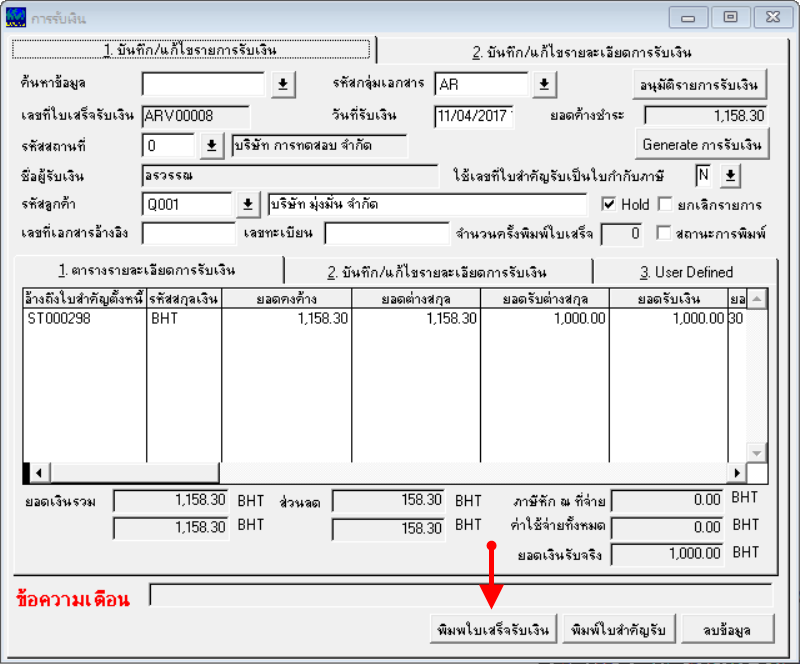

- ปรับปรุงจอภาพบันทึกรายการรับเงิน – ระบบบัญชีลูกหนี้ (AR) : เพิ่มปุ่มพิมพ์รายงานใบเสร็จรับเงิน

- ปรับปรุงจอภาพบันทึกรายละเอียดขนส่ง – ระบบบัญชีลูกหนี้ (AR) : เพิ่มแสดงเลขที่ใบส่งสินค้า

- ปรับปรุงจอภาพบันทึก/แก้ไขเวลาประจำวัน 2 – ระบบควบคุมการผลิต (SF) : แก้ไขให้ค้นหาชื่อกลุ่มค่าแรง

- เพิ่ม Feature การกำหนดรหัสผู้ขายจ่ายชำระ – ระบบบัญชีเจ้าหนี้ (AP) : เพื่อการสั่งซื้อสินค้าจากหลายๆ Vendor แต่สามารถรวมใบแจ้งหนี้ไปที่ Vendor เดียว

- ปรับปรุงจอภาพบันทึกการส่งสินค้า – ระบบควบคุมการจัดจำหน่าย (CO) : ปรับปรุงวิธีบันทึกสถานที่เก็บสินค้า

- ปรับปรุงจอภาพปรับปรุงยอดสินค้าคงคลัง – ระบบควบคุมสินค้าคงคลัง (IC) : ปรับปรุงวิธีบันทึกสถานที่เก็บสินค้า

- แก้ไขการทำงานผิดพลาดของโปรแกรม 6 เรื่อง (Bug Fixed)

เพิ่มปุ่มพิมพ์รายงานใบเสร็จรับเงิน(STDAR6004) จากจอภาพบันทึกรายการรับเงิน โดยการเพิ่มรหัสข้อกำหนด AR-PRT006 แล้วอ้างถึงลำดับที่ของรายงานใบเสร็จรับเงินที่ เมนูการกำหนดข้อกำหนดหลักระบบงาน

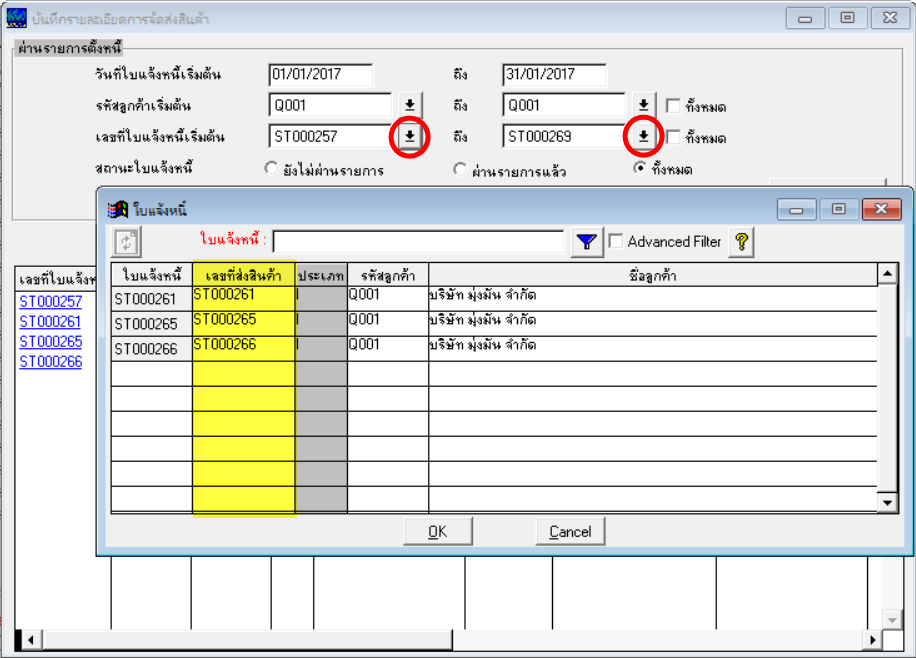

แก้ไข Lookup เงื่อนไขเลขที่ใบแจ้งหนี้เริ่มต้น – สิ้นสุด เพิ่มคอลัมน์เลขที่ใบส่งสินค้า เพื่อใช้ในการค้นหาและช่วยในการตรวจสอบข้อมูลได้

แก้ไขการค้นหากลุ่มค่าแรง ให้สามารถค้นหาตามชื่อกลุ่มค่าแรงได้

เพื่อการสั่งซื้อสินค้าจากหลาย ๆ Vendor แต่สามารถรวมใบแจ้งหนี้ไปที่ Vendor เดียว ดังนี้

1. จอภาพข้อมูลหลักผู้ขาย เพิ่มฟิลด์ให้กำหนดรหัสผู้ขายจ่ายชำระ

2. จอภาพรับสินค้า และจอภาพบันทึกรายการ Invoice เพิ่มฟิลด์ สร้างใบแจ้งหนี้ด้วยรหัสผู้ขายจ่ายชำระ ซึ่งจะเปิดให้ผู้ใช้กำหนดว่าต้องการสร้างหรือไม่สร้างใบแจ้งหนี้ด้วยรหัสผู้ขายจ่ายชำระ สำหรับฟิลด์นี้จะเปิดให้ระบุเฉพาะผู้ขายที่มีการกำหนดรหัสผู้ขายจ่ายชำระไว้เท่านั้น

3. เมื่อทำการผ่านรายการ Invoice รายการที่ระบุเลขที่ใบแจ้งหนี้เหมือนกันและระบุให้สร้างใบแจ้งหนี้ด้วยรหัสผู้ขายจ่ายชำระ โปรแกรมจะ Generate รายการตั้งเจ้าหนี้เป็นรายการเดียวด้วยรหัสผู้ขายจ่ายชำระ

4. ซึ่งการเก็บประวัติการสั่งซื้อจะยังคงเก็บตามรหัสเจ้าหนี้ที่สั่งซื้อ

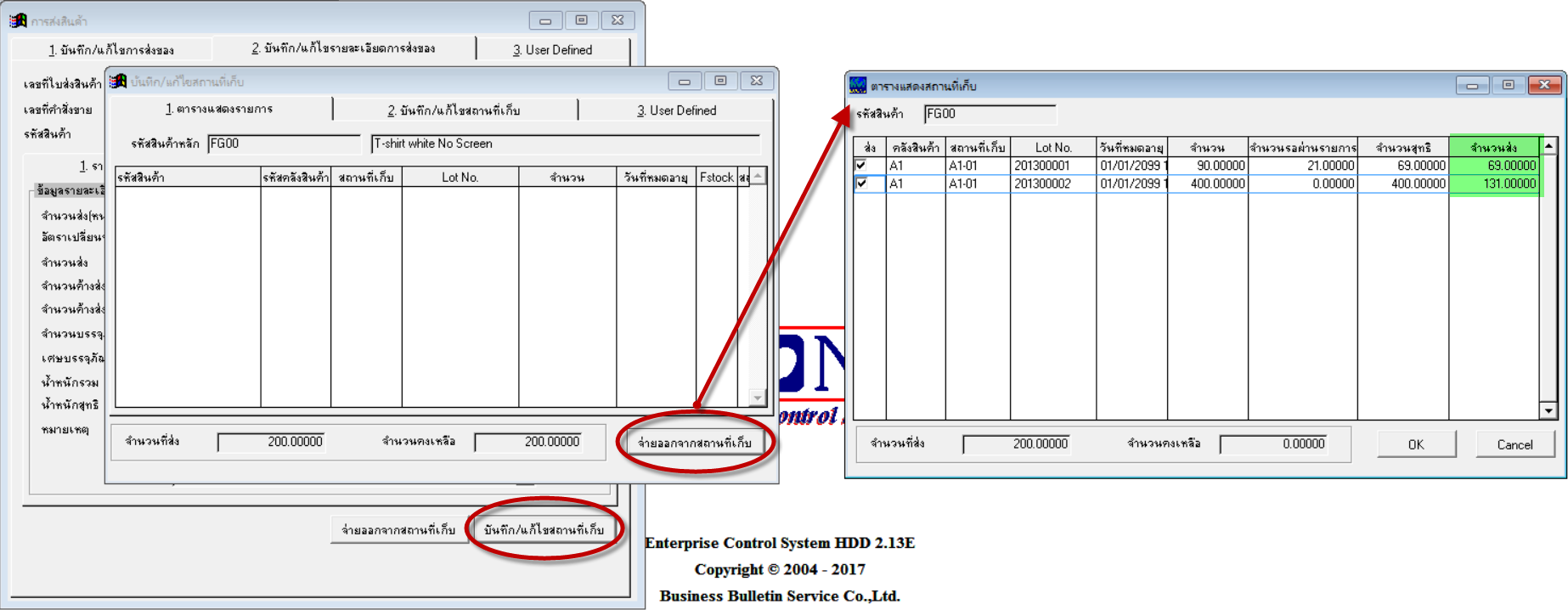

ปรับปรุงวิธีบันทึกสถานที่เก็บสินค้าให้ง่าย และรวดเร็วยิ่งขึ้น ดังนี้

1. จอภาพบันทึกการส่งสินค้า เมื่อทำการกดปุ่ม บันทึก/แก้ไขสถานที่เก็บ เข้าสู่จอภาพ บันทึก/แก้ไขสถานที่เก็บ

2. จากนั้นที่ Tab 1.ตารางแสดงรายการ ให้กดปุ่ม จ่ายออกจากสถานที่เก็บ เข้าสู่ตารางแสดงสถานที่เก็บ โปรแกรมจะแสดงเฉพาะคลังที่มีสินค้าคงเหลือมากกว่า 0

3. ที่จอภาพนี้ผู้ใช้สามารถคลิกเลือกคลังสินค้าที่ต้องการจัดส่งได้ครั้งละหลายคลัง และสามารถระบุจำนวนส่งของแต่ละคลังได้ จากนั้นกดปุ่ม OK โปรแกรมจะทำการ Generate รายการคลังสินค้าที่จัดส่งให้อัตโนมัติ

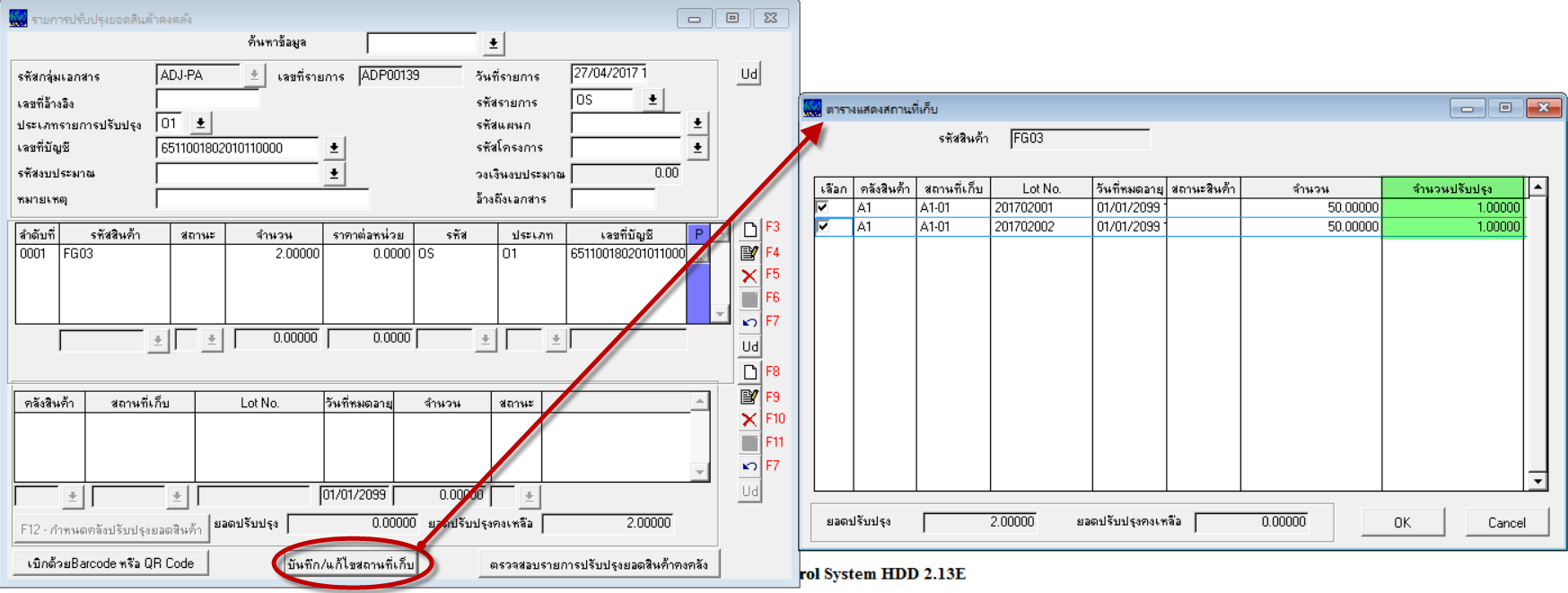

ปรับปรุงวิธีบันทึกสถานที่เก็บสินค้าให้ง่าย และรวดเร็วยิ่งขึ้น ดังนี้

1. จอภาพบันทึกรายการปรับปรุงสินค้า เมื่อทำการบันทึกรหัสสินค้าที่ต้องการปรับปรุงแล้ว

2. ให้ทำการกดปุ่ม บันทึก/แก้ไขสถานที่เก็บ โดยไม่ต้องกดปุ่มสร้างรายการใหม่ โปรแกรมจะเปิดหน้าต่าง ตารางแสดงสถานที่เก็บ

3. ที่จอภาพนี้ผู้ใช้สามารถคลิกเลือกคลังสินค้าที่ต้องการปรับปรุงได้ครั้งละหลายคลัง และสามารถระบุจำนวนสินค้าของแต่ละคลังได้ จากนั้นกดปุ่ม OK โปรแกรมจะทำการ Generate รายการคลังสินค้าที่ปรับปรุงให้อัตโนมัติ

| รายการ | ระบบงาน | รายละเอียด |

|---|---|---|

| 1 | ควบคุมการจัดซื้อ | จอภาพบันทึกรายการขอซื้อ แก้ไขไม่ให้บันทึกลำดับที่ซ้ำในใบขอซื้อเดียวกัน |

| 2 | เงินทดรองจ่าย | แก้ไขจอภาพผ่านรายการเคลียร์เงินทดรอง กรณีจ่ายเพิ่มด้วยเงินสดย่อย การ Generate รายการเบิกเงินสดย่อยให้บันทึกข้อมูลรหัสผู้ขอเบิก, รหัสแหล่งเงินทุน, กลุ่มเอกสารเบิกเงินสดย่อย ตามที่กำหนดไว้ที่จอภาพเคลียร์เงินทดรอง |

| 3 | เงินสดย่อย | แก้ไขจอภาพบันทึกเบิกเงินสดย่อย ให้ฟิลด์แหล่งเงินทุนเป็นฟิลด์ที่ต้องระบุก็ได้ |

| 4 | กระทบยอดเงินฝากธนาคาร | แก้ไขจอภาพกระทบยอดเงินฝากธนาคาร โดยแก้ไขกรณีที่มีการทำตามขั้นตอนดังนี้ 1. ทำการกระทบยอดเงินฝากไปแล้ว และมาทำการยกเลิกการกระทบยอดเงินฝากนั้น 2. จากนั้นมายกเลิกรายการรับเงินหรือจ่ายเงิน โดยทำการเปลี่ยนรหัสธนาคาร 3. จากนั้นไปทำการกระทบยอดเงินฝากอีกครั้ง โปรแกรมจะเกิด Err |

| 5 | ควบคุมการจัดจำหน่าย | จอภาพบันทึกรายการส่งสินค้าทั้งแบบเดิม,แบบใหม่ แก้ไขไม่ให้มีการบันทึกรายการส่งสินค้า กรณีมีการบันทึกส่งสินค้าด้วยเลขที่คำสั่งขายและ Item เดียวกัน มากกว่า 1 รายการส่ง โดยเพิ่มให้โปรแกรมมีการตรวจสอบ 2 เรื่องคือ 1. ไม่ให้มีการกำหนดการปิดคำสั่งขายทั้ง 2 รายการ 2. ไม่ให้บันทึกรายการใหม่หลังวันที่ ที่บันทึกรายการส่งและกำหนดปิดคำสั่งขายไปแล้ว |

| 6 | ควบคุมการจัดจำหน่าย | จอภาพประมวลผลส่งคืนสินค้า แก้ไขให้มีการตรวจสอบเลขที่ใบแจ้งหนี้ไม่ให้ซ้ำกับใบแจ้งหนี้ที่เคยใช้ไปแล้ว |

Posted in ECONS Release Note, Release Note, ห้องสมุด Tagged with: กระทบยอดเงินฝาก, ค่าขนส่ง, ค่าแรง, ผลิต, ลูกหนี้, ส่งคืนสินค้า, ส่งสินค้า, สินค้าคงคลัง, เงินทดรองจ่าย, เงินสดย่อย, เจ้าหนี้, ใบขอซื้อ, ใบสั่งขาย, ใบสั่งซื้อ, ใบสั่งผลิต

BySide V.1.28 Release Note

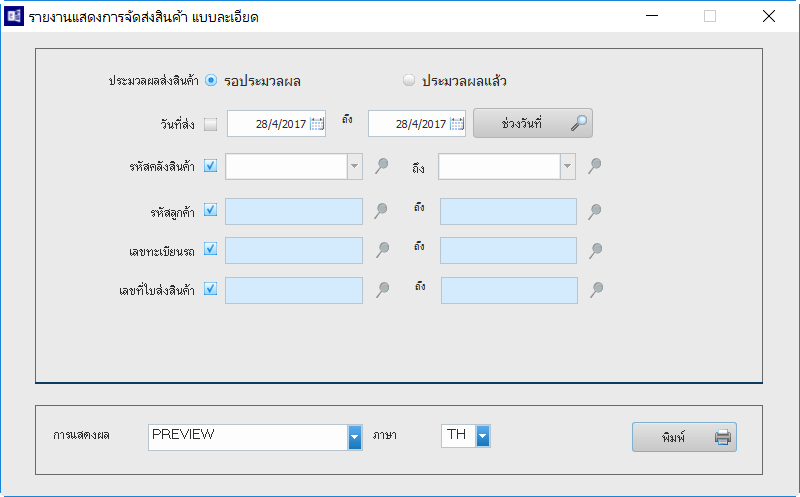

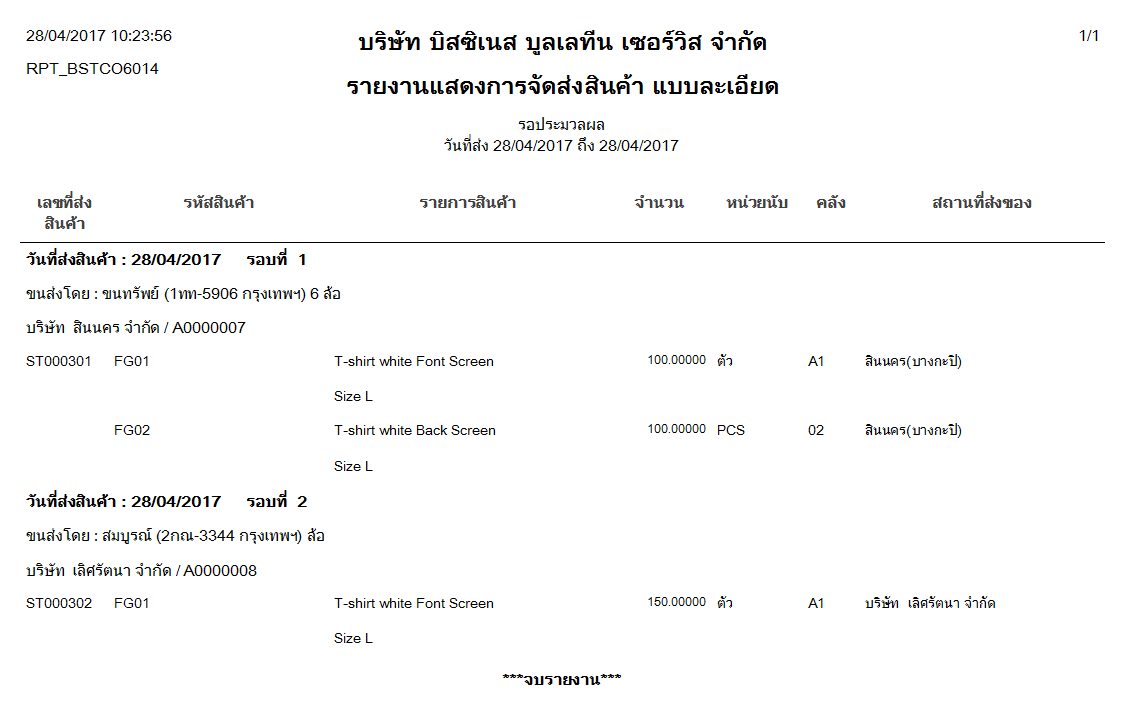

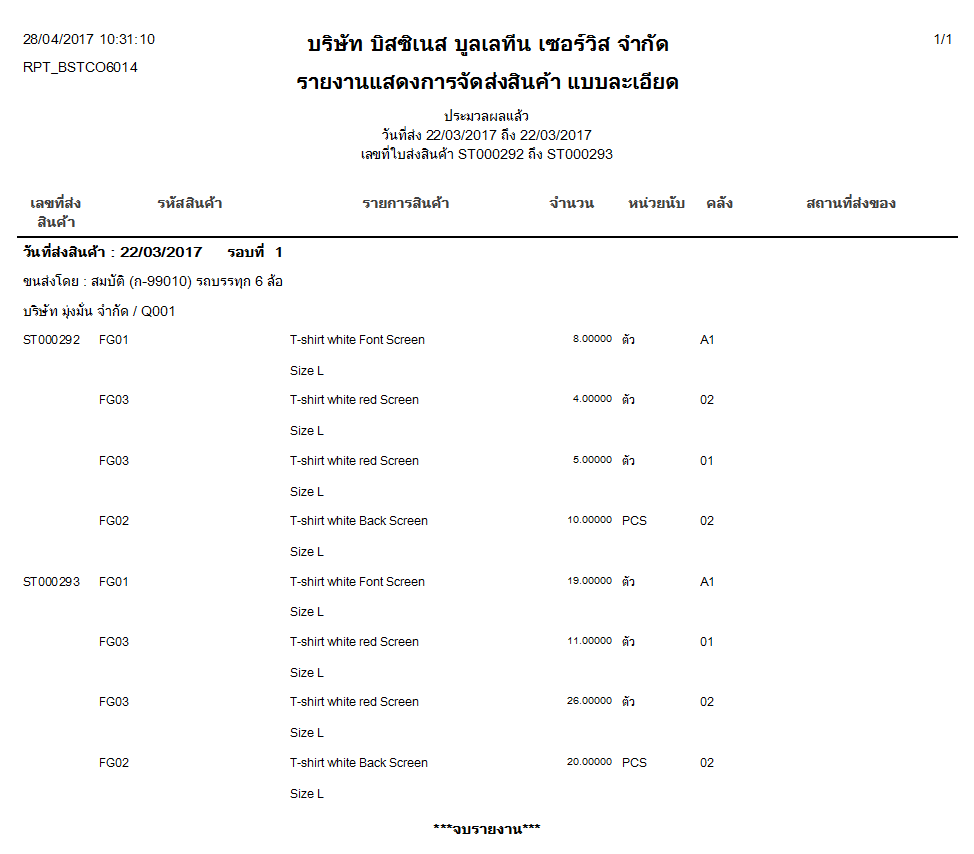

- เพิ่มรายงานแสดงการจัดส่งสินค้าแบบละเอียด – ระบบควบคุมการจำหน่าย (CO) : แสดงรายการทั้งก่อนและหลังประมวลผลรายการส่งสินค้า

เป็นรายงานที่ใช้แสดงรายละเอียดการส่งสินค้า แยกตามวันที่ส่งและรอบการขนส่ง โดยแสดงรายการทั้งก่อนและหลังประมวลผลรายการส่งสินค้า

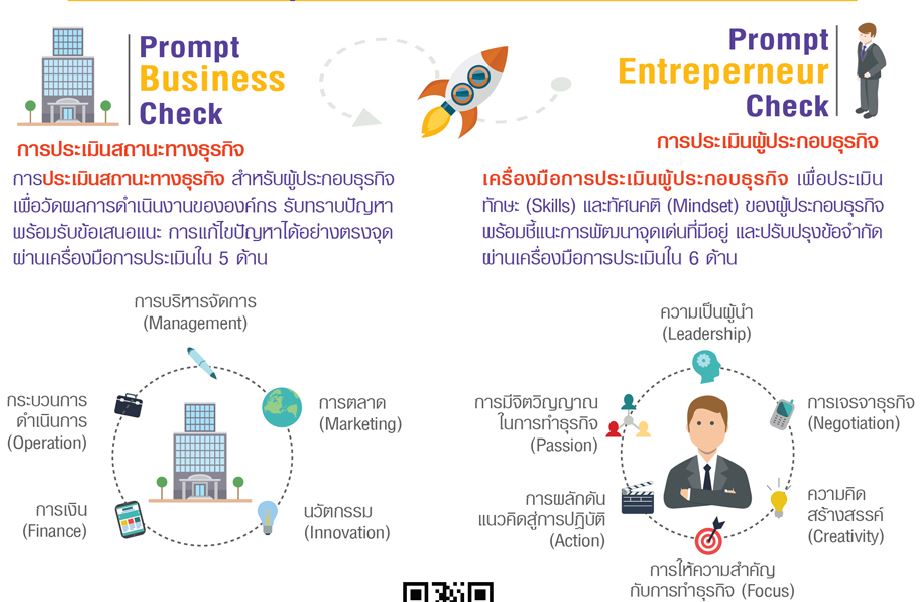

ตรวจสุขภาพธุรกิจท่านด้วย โปรแกรม PROMPT CHECK จาก กรมพัฒนาธุรกิจการค้า

โปรแกรมนี้ กรมพัฒนาธุรกิจการค้าได้จัดทำขึ้นมาซักพักแล้วครับ ผมเพิ่งมีโอกาสได้ทดลองใช้งานดู แล้วเห็นว่าดีมากครับ แบบสอบถามพัฒนาจากแนวปฏิบัติที่ดีจากสถาบันระดับโลก สังเคราะห์มากำหนดเป็นปัจจัยแห่งความสำเร็จของ SME ไทย คำถามที่ถามก็เป็นอะไรที่ตรงไปตรงมา ไม่ซับซ้อน และเมื่อตอบคำถามเสร็จ จะมีผลประเมินแต่ละด้าน ให้คำแนะนำว่า ควรปรับปรุงอะไรบ้าง จัดลำดับความสำคัญเร่งด่วนให้ด้วย (ตัวอย่าง) มีแม้กระทั่ง คำแนะนำในรายละเอียดซึ่งสามารถนำไปปฏิบัติได้เลยครับ (ตัวอย่าง)

แบบสอบถามมี 2 ส่วนนะครับ ส่วนแรกคือประเมินกิจการ และส่วนที่ 2 คือประเมินผู้ประกอบการ (เจ้าของ) ให้ทำทั้งสองส่วนนะครับ ประโยชน์ที่ได้สั้นกระชับ ง่ายกว่าไปวิ่งหาหนังสือบริหารมาอ่าน หรือไปสัมมนาด้วยครับ ถ้าสนใจก็กดที่ InfoGraphic ด้านล่างได้เลยครับ หรือถ้าต้องการศึกษาเพิ่มเติมก่อน ก็สละเวลาอ่านคู่มือด้านล่างครับ

ที่มา : คู่มือการใช้งานต้นแบบการประเมินสถานะทางธุรกิจ กรมพัฒนาธุรกิจการค้า

BySide V.1.27 Release Note

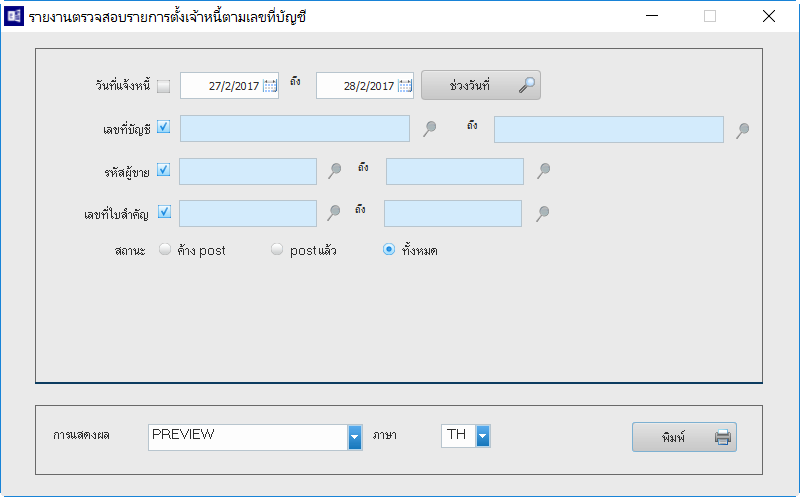

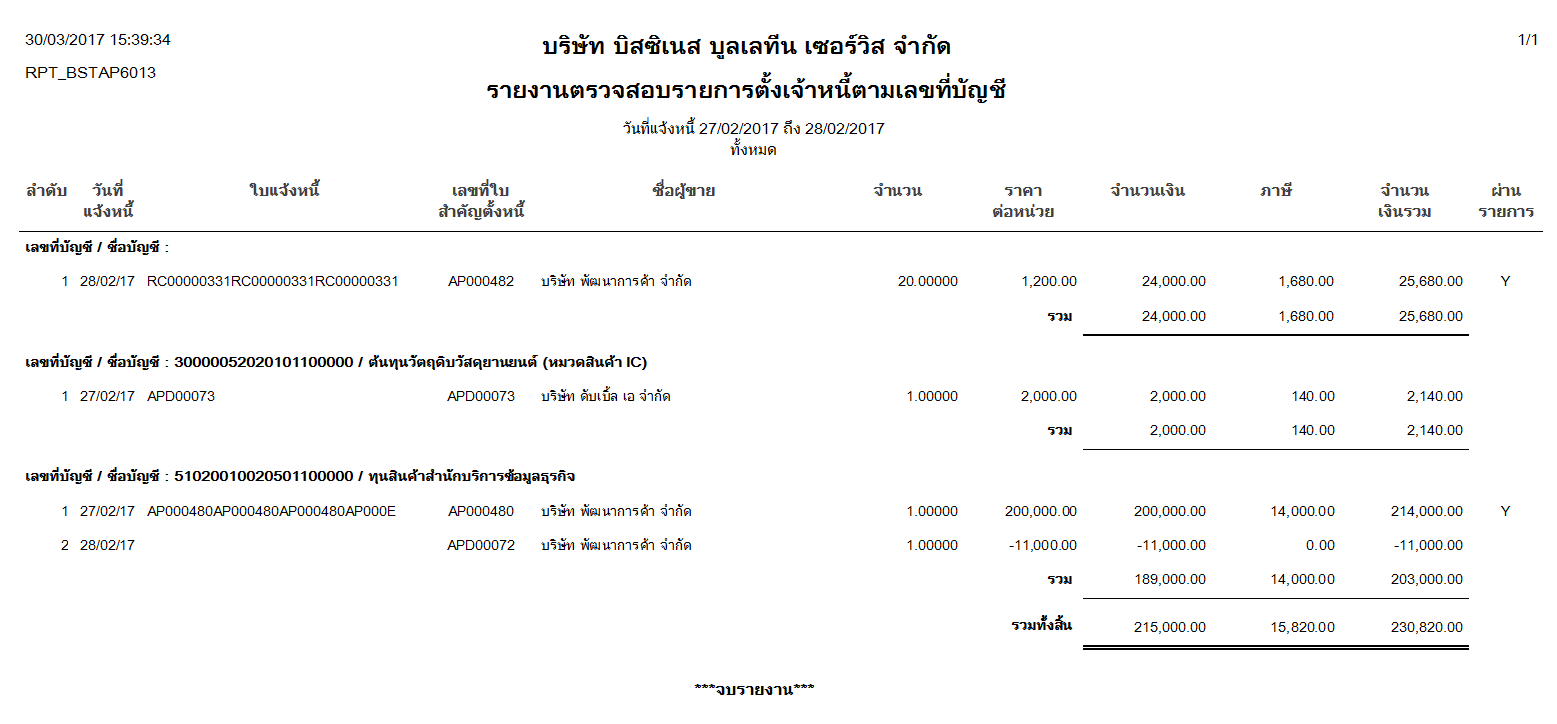

- เพิ่มรายงานตรวจสอบรายการตั้งเจ้าหนี้แสดงตามเลขที่บัญชี – ระบบบัญชีเจ้าหนี้(AP)

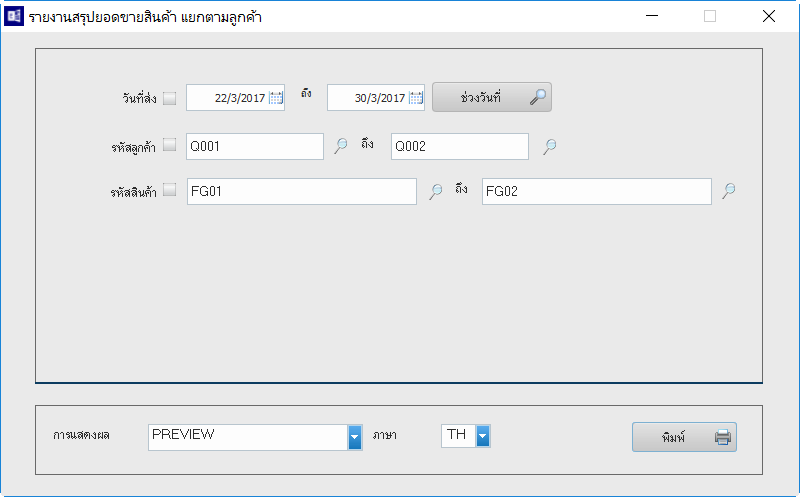

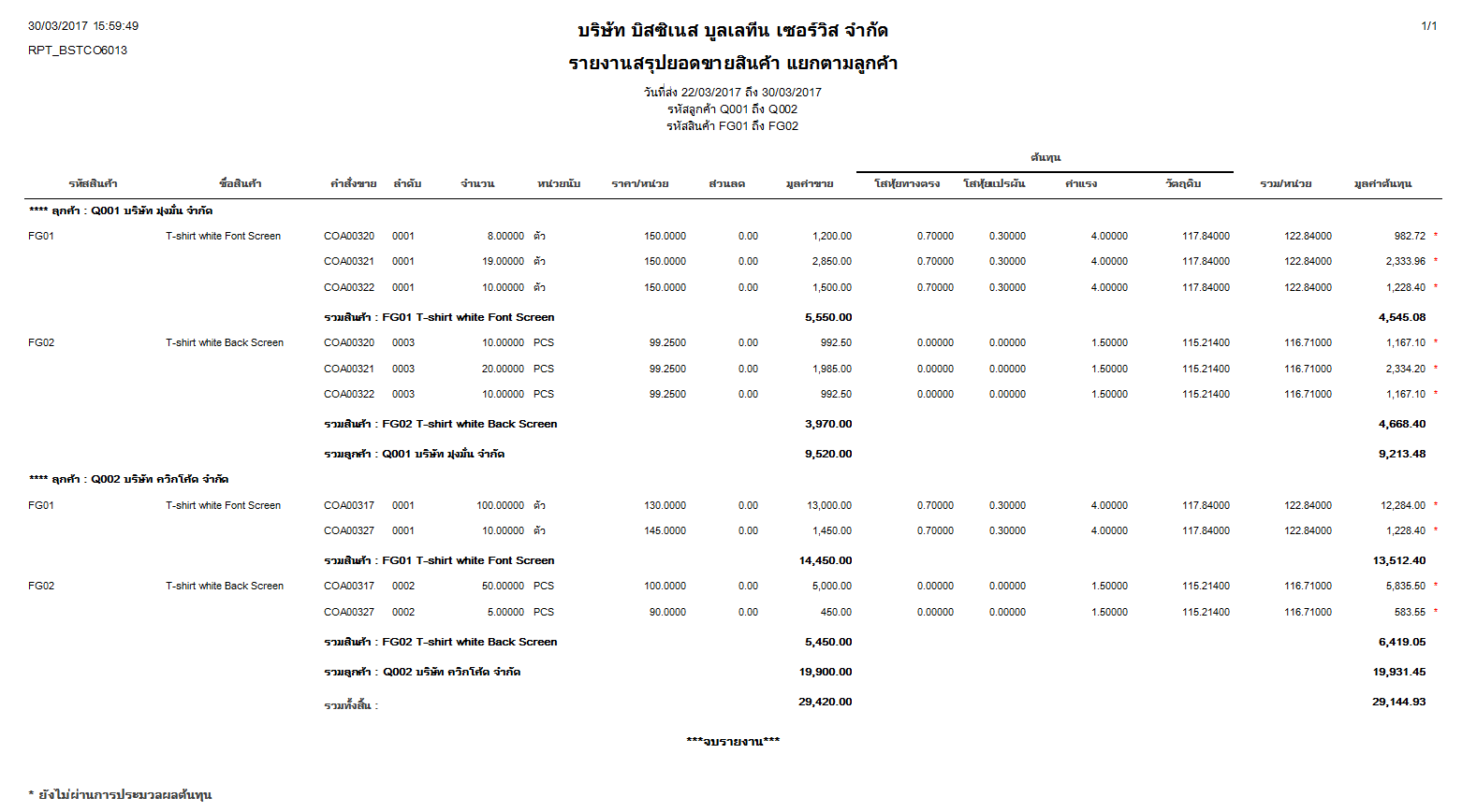

- เพิ่มรายงานสรุปยอดขายสินค้า แยกตามลูกค้า – ระบบควบคุมการจำหน่าย (CO)

- แก้ไขรายงานรายงานมูลค่าสินค้าคงเหลือตามสถานที่เก็บ – ระบบควบคุมสินค้าคงคลัง(IC)

- เพิ่มจอภาพสร้างรายการยอดปรับปรุงจำนวนส่ง – ระบบควบคุมการจำหน่าย (CO)

- แก้ไขการทำงานผิดพลาดของโปรแกรม 2 เรื่อง (Bug Fixed)

มีวัตถุประสงค์เพื่อแสดงรายการบัญชีของรายการตั้งเจ้าหนี้แยกตามรหัสบัญชี ช่วยให้สามารถตรวจสอบรายการทางบัญชีก่อนทำการประมวลผล แต่ทั้งนี้ รายงานก็สามารถกำหนดเงื่อนไขตรวจสอบรายการทั้งที่ Post หรือ ยังไม่ Post ได้ (รายการที่ Post แล้วจะตรวจสอบได้เฉพาะการติดตั้ง ECONS ให้ Deltran = T เท่านั้น)

แสดงประวัติการขายสินค้าตามรหัสลูกค้า, รหัสสินค้า และเลขที่คำสั่งขาย ซึ่งนอกจากจะแสดงว่ามีการขายสินค้าจำนวน ราคาขายเท่าไรแล้ว ยังแสดงต้นทุนขายสินค้าแยกเป็นโสหุ้ยทางตรง, โสหุ้ยแปรผัน, ค่าแรง, ค่าวัตถุดิบ

สำหรับต้นุทนสินค้าที่แสดงนั้นได้จากการประมวลผลต้นทุน แต่หากยังไม่ประมวลผลต้นทุนโปรแกรมจะแสดงด้วยต้นทุน STD และทำสัญลักษณ์ * ไว้ท้ายรายการ

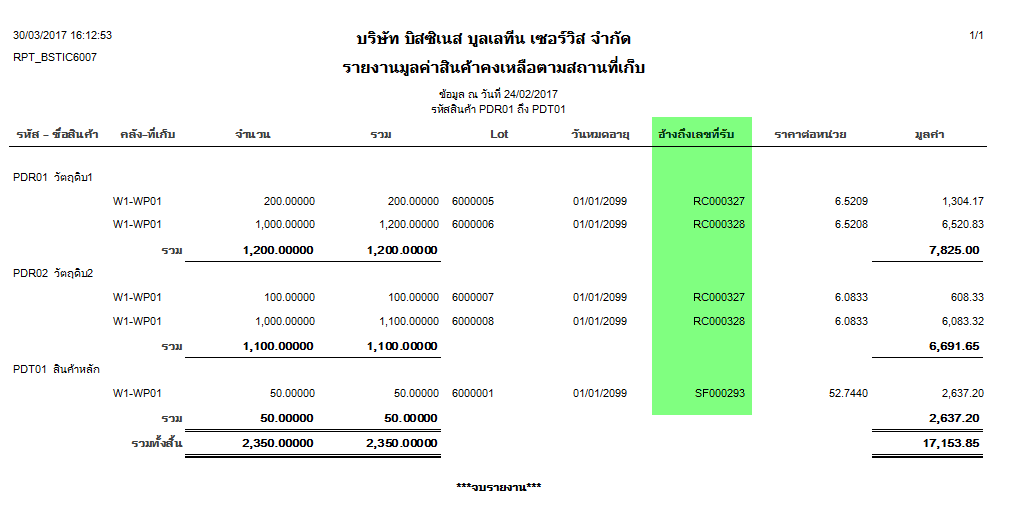

เพิ่มคอลัมน์แสดงเลขที่รับล่าสุดของแต่ละ LOT เพื่อช่วยในการตรวจสอบว่า LOT ดังกล่าวรับมาจากรายการใด

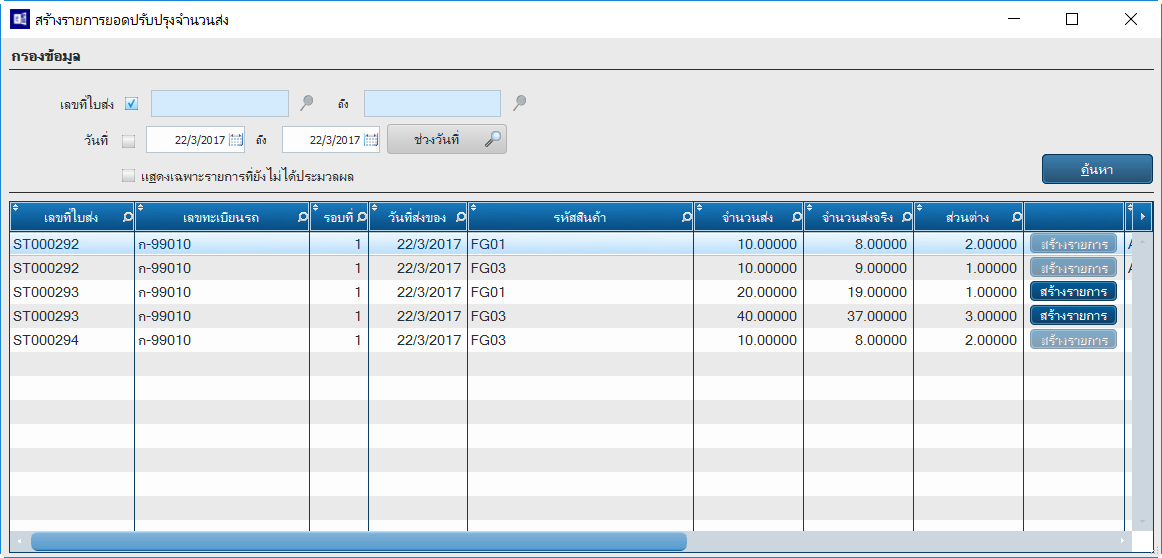

ตามที่มีจอภาพให้ทำการปรับปรุงจำนวนส่งสินค้าให้เป็นไปตามจำนวนส่งจริง ในส่วนของยอดผลต่างที่เกิดขึ้นโปรแกรมใน Version นี้ได้เพิ่มจอภาพสร้างรายการยอดปรับปรุงจำนวนส่ง เพื่อใช้ในการ Generate ยอดผลต่างของสินค้าที่ปรับปรุงนั้นไปเป็นรายการปรับปรุงจ่ายสินค้า หรือรายการโอนสินค้า หรือรายการใบแจ้งหนี้ ขึ้นอยู่กับเหตุการณ์ว่ายอดผลต่างนั้นเป็นอย่างไร เช่น ทำการบันทึกรายการส่งของ 10 ชิ้น แต่หากลูกค้ารับสินค้าจริง 9 ชิ้น เหตุการณ์นี้จะทำการปรับปรุงจำนวนส่งจริงเป็น 9 ชิ้น อีก 1 ชิ้นนำมาทำการ Generate เป็นรายการต่างๆ อาจเป็นได้ดังนี้

1. หาก 1 ชิ้นนั้นเป็นสินค้าที่เสียหาย ลักษณะนี้ควร Generate เป็นรายการโอนสินค้าไปไว้ที่สถานะของเสีย

2. หาก 1 ชิ้นนี้สูญหายจริง ให้ทำการ Generate เป็นการปรับปรุงจ่ายสินค้า หรือจะเป็นรายการใบแจ้งหนี้เพื่อทำการเรียกเงินจากขนส่งก็ได้

มีวิธีการดังนี้

1. เข้าสู่จอภาพ สร้างรายการยอดปรับปรุงจำนวนส่ง ค้นหารายการที่ต้องการจากนั้นคลิกปุ่ม สร้างรายการ เพื่อเข้าสู่จอภาพรายละเอียดการสร้างรายการ

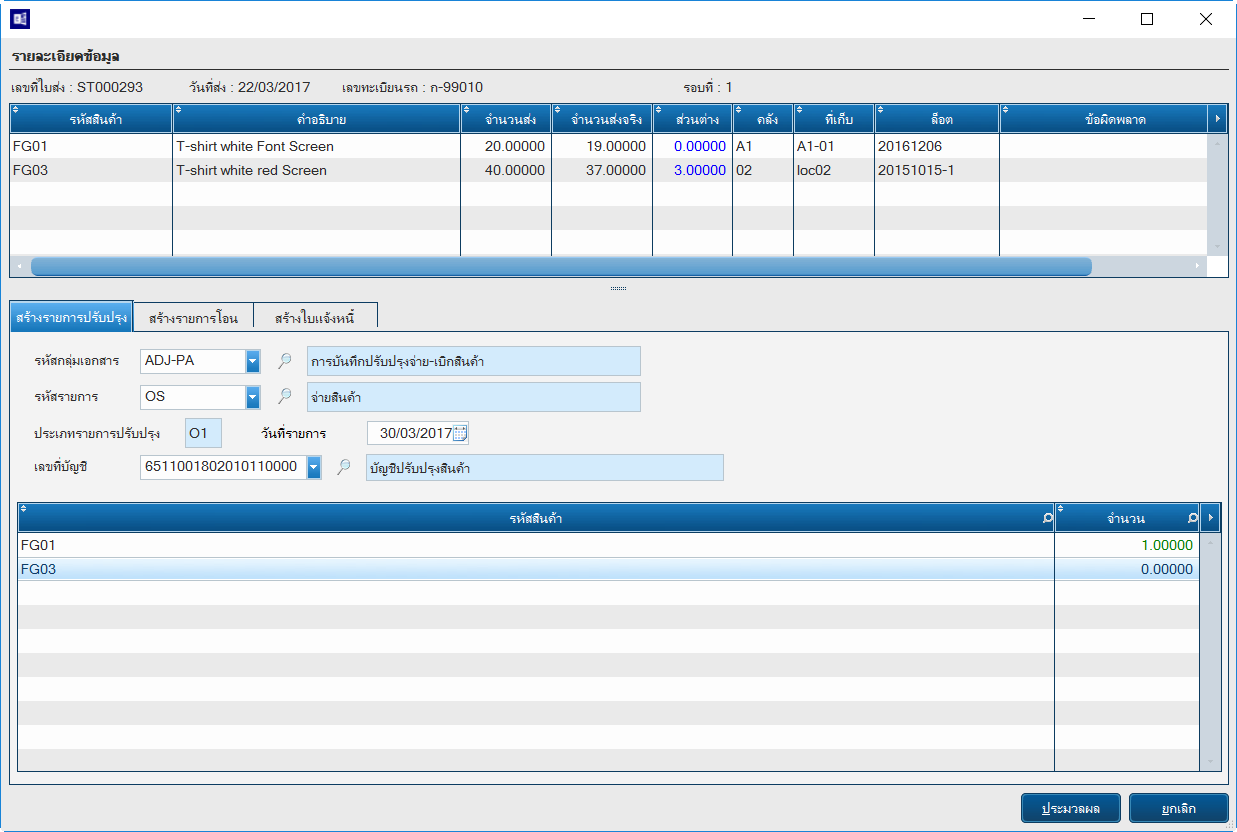

2. ที่จอภาพรายละเอียดการสร้างรายการ ด้านบนของจอภาพแสดงรายการสินค้าที่มีการปรับปรุงไว้ ส่วนล่างจะมีให้เลือกว่าต้องการ Generate ไปเป็นประเภทรายการปรับปรุงจ่ายสินค้า หรือโอนสินค้า หรือใบแจ้งหนี้ ซึ่งสามารถทำได้พร้อมกันทั้ง 3 ประเภทรายการแต่รวมแล้วจะต้องไม่เกินจำนวนที่ปรับปรุงยอดไว้

3. กรณีต้องการสร้างรายการปรับปรุงจ่ายสินค้า ให้ผู้ใช้กำหนดกลุ่มเอกสาร, รหัสรายการ, วันที่เอกสาร และกำหนดจำนวนสินค้าที่ต้องการปรับปรุงจ่าย ดังรูป

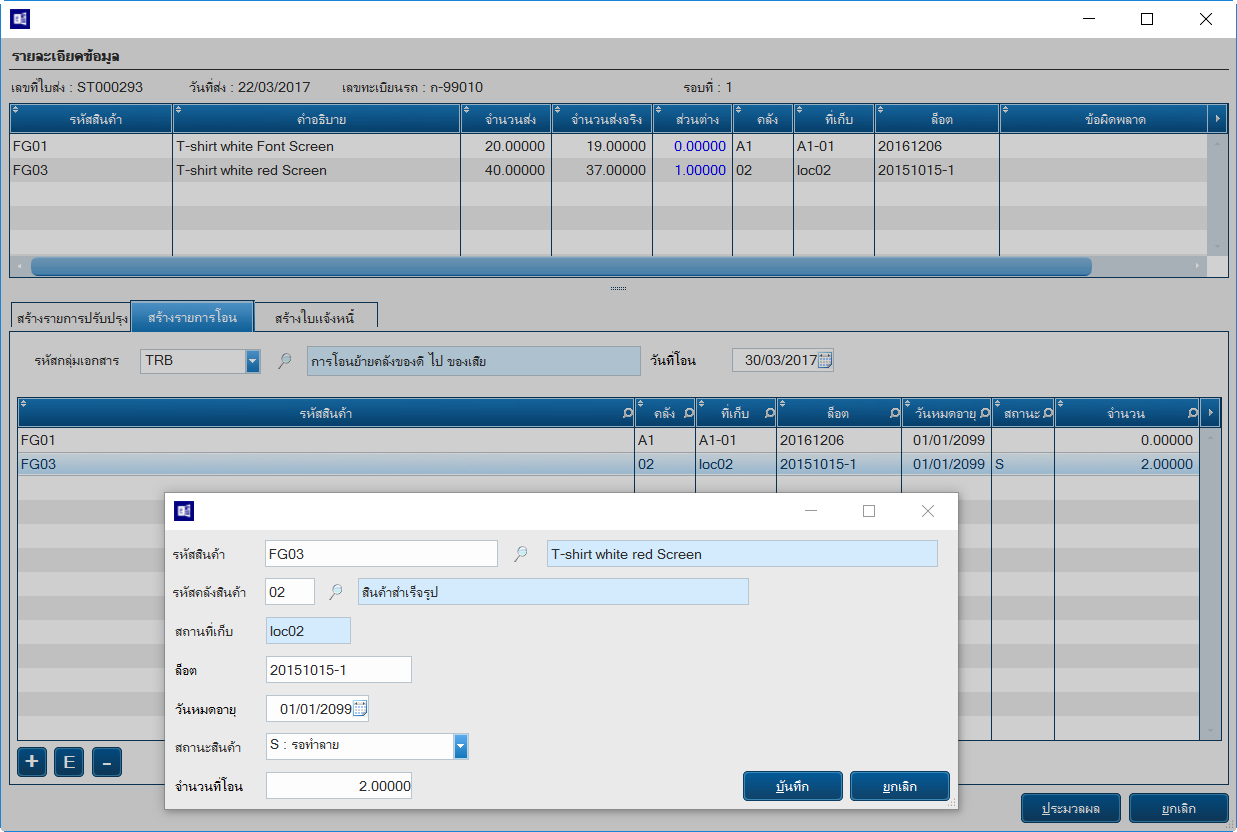

4. กรณีต้องการสร้างรายการโอน ให้ผู้ใช้กำหนดกลุ่มเอกสาร, วันที่เอกสาร และ Double Click ที่รายการสินค้าที่ต้องการโอน เพื่อกำหนดรายละเอียดการโอน และจำนวนสินค้าที่ต้องการโอน ดังรูป

5. กรณีต้องการสร้างใบแจ้งหนี้ ให้ผู้ใช้กำหนดกลุ่มเอกสาร, วันที่แจ้งหนี้, รหัสสถานที่ กรณีต้องการรับเงินทันทีให้คลิกเลือกรับเงินพร้อมกำหนดรายละเอียดการรับเงิน จากนั้นให้กำหนดจำนวนสินค้า และราคาขาย ดังรูป

6. เมื่อทำการกำหนดรายละเอียดการสร้างรายการครบแล้ว ให้กดปุ่ม ประมวลผล โปรแกรมจะทำการ Generate รายการต่าง ๆ ดังนี้

6.1 รายการปรับปรุงจ่ายสินค้า จะสร้างรายการไว้ที่จอภาพปรับปรุงสินค้าในระบบ IC ผู้ใช้สามารถเลือกรายการมาตรวจสอบ และทำการผ่านรายการต่อไป

6.2 รายการโอนสินค้า จะสร้างรายการโอนสินค้าไว้ที่จอภาพโอนสินค้าในระบบ IC ผู้ใช้สามารถเลือกรายการมาตรวจสอบ และทำการผ่านรายการต่อไป

6.3 รายการใบแจ้งหนี้ จะสร้างรายการไว้ที่จอภาพการจัดทำใบแจ้งหนี้ในระบบ CO ผู้ใช้สามารถเลือกรายการมาตรวจสอบ และทำการผ่านรายการต่อไป

| รายการ | ระบบงาน | รายละเอียด |

|---|---|---|

| 1 | ควบคุมการจัดซื้อ | แก้ไขรายงาน Cost Saving ให้แยกหน่วยนับ และใช้หน่วยนับ ในการค้นหาราคาซื้อล่าสุด |

| 2 | บัญชีลูกหนี้ | รายงานลูกหนี้ค้างชำระ แก้ไขไม่ให้แสดงข้อมูลการรับเงินคืนจากการเคลียร์เงินทดรอง |

Posted in BySide Release Note, Release Note, ห้องสมุด Tagged with: ต้นทุน, ลูกหนี้, ส่งสินค้า, สินค้าคงคลัง, เงินทดรองจ่าย, เจ้าหนี้, ใบสั่งขาย, ใบสั่งซื้อ

ECONS V2.13E Rvs 600003 : Release Note

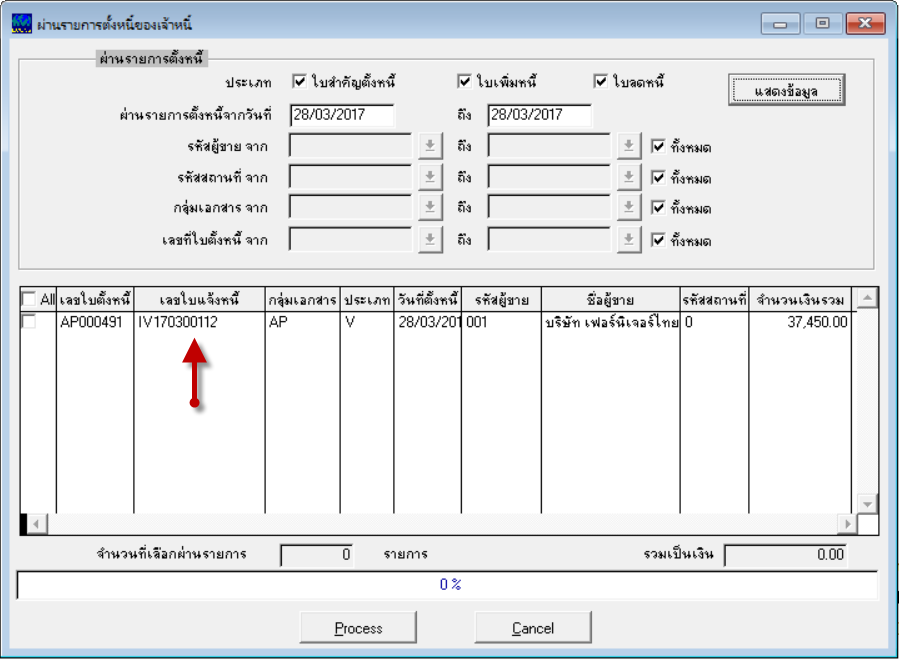

- ปรับปรุงจอภาพผ่านรายการตั้งหนี้ของเจ้าหนี้ – ระบบบัญชีเจ้าหนี้ (AP) : เพิ่มแสดงเลขที่ใบแจ้งหนี้

- ปรับการบันทึกข้อมูล และการแสดงผลรายงานให้แสดงเลขที่ใบแจ้งหนี้ และใบกำกับภาษีได้ 30 Digit : ปรับปรุงเพิ่มเติมที่ระบบ AV, PC

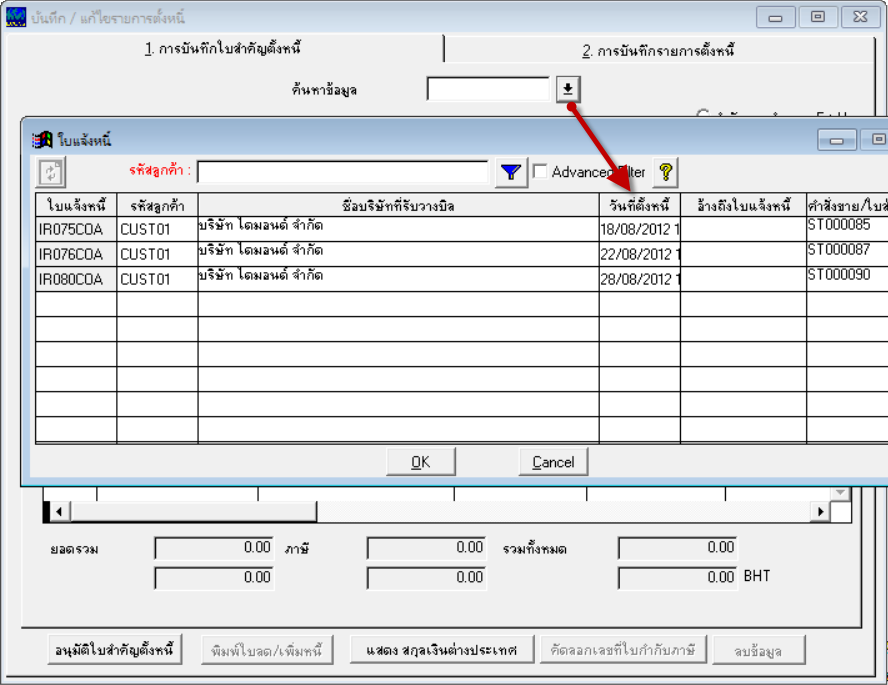

- ปรับปรุงจอภาพบันทึกรายการแจ้งหนี้ – ระบบบัญชีลูกหนี้ (AR) : เพิ่มคอลัมน์วันที่ตั้งหนี้ที่ Lookup ค้นหาข้อมูล

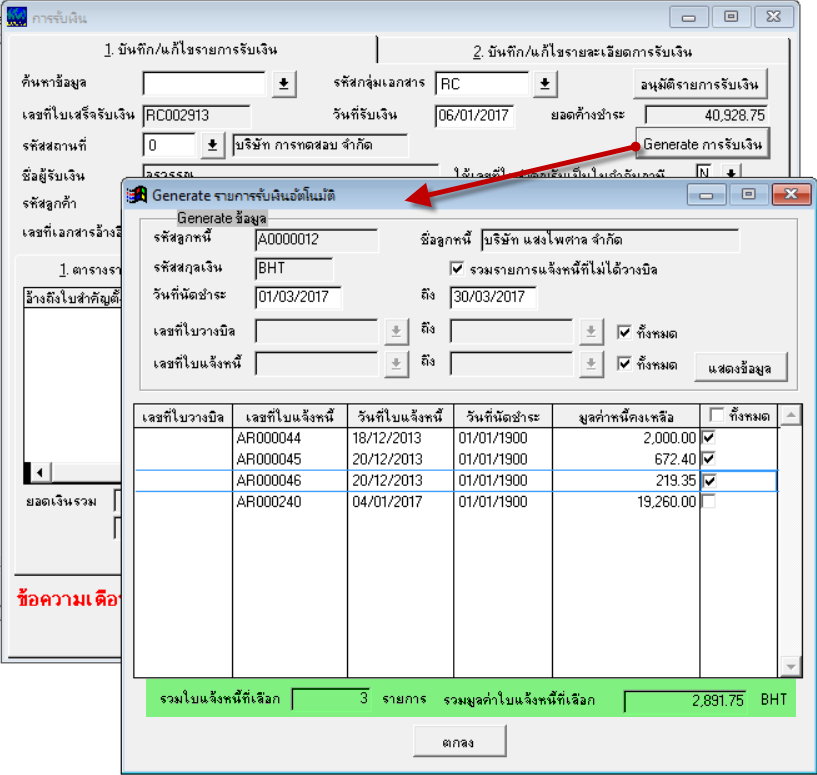

- ปรับปรุงจอภาพบันทึกรายการรับเงิน – ระบบบัญชีลูกหนี้ (AR) : เพิ่มแสดงจำนวนรายการและยอดรวมทีปุ่ม Generate การรับเงิน

- ปรับปรุงจอภาพบันทึกใบเสนอราคา และจอภาพสร้างคำสั่งขายและคำสั่งผลิต – ระบบกำหนดและจัดใบเสนอราคา (ES) : เพิ่มการกำหนดกลุ่มเอกสารสำหรับใช้ Running เลขที่คำสั่งขาย, คำสั่งผลิต

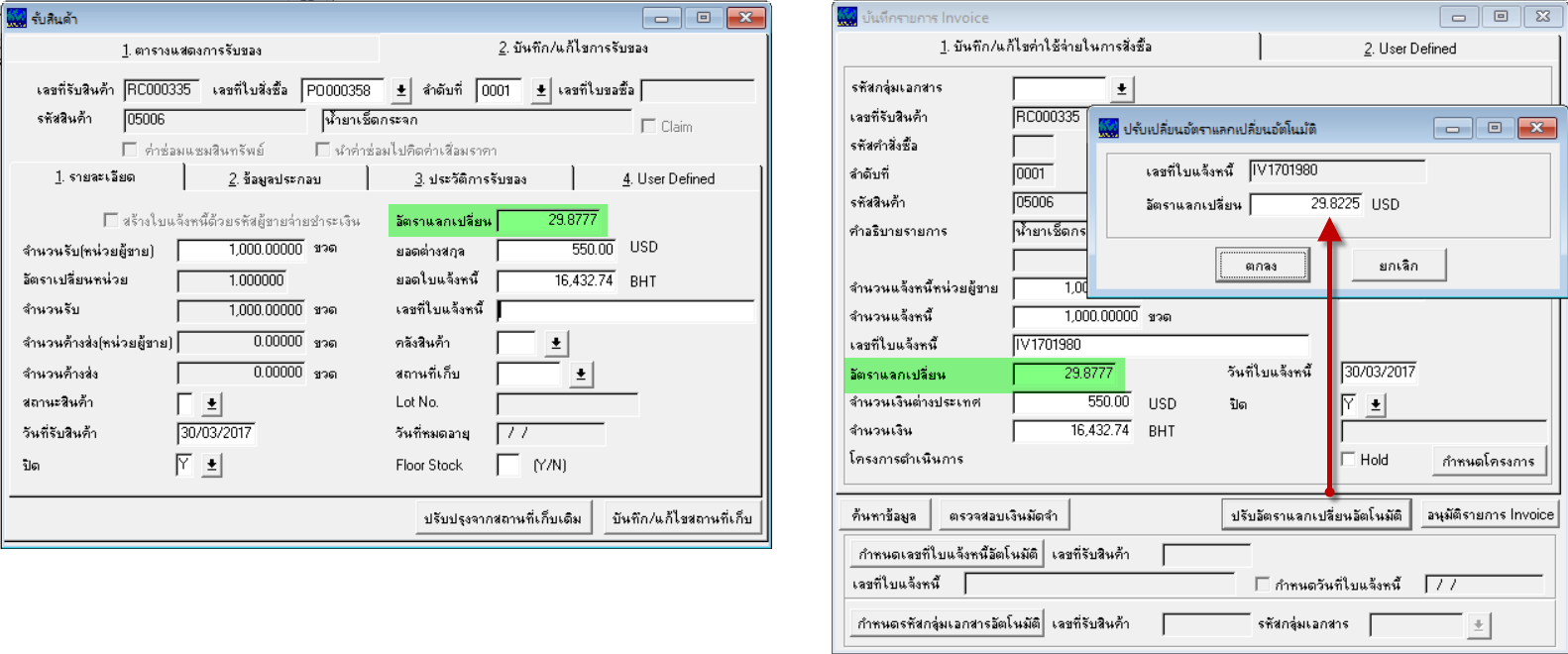

- ปรับปรุงจอภาพรับสินค้าและบันทึกรายการ Invoice – ระบบควบคุมการจัดซื้อ (PO) : ให้แก้ไขอัตราแลกเปลี่ยนได้

- ปรับปรุงจอภาพยกเลิกรายการส่งสินค้า – ระบบควบคุมการจัดจำหน่าย (CO)

- แก้ไขการทำงานผิดพลาดของโปรแกรม 3 เรื่อง (Bug Fixed)

ปรับปรุงจอภาพผ่านรายการตั้งหนี้ของเจ้าหนี้ ให้แสดงเลขที่ใบแจ้งหนี้ เพื่อให้สามารถตรวจสอบได้ง่ายขึ้น

ทำการปรับปรุงให้สามารถบันทึกเลขที่ใบแจ้งหนี้ และใบกำกับภาษี จากเดิม 20 Digit เป็น 30 Digit ซึ่งมีผลต่อจอภาพบันทึกรายการ และรายงานต่าง ๆ ดังต่อไปนี้

ระบบ PC

1. จอภาพบันทึกรายการเบิกเงินสดย่อย

2. รายงานตรวจสอบการเบิกเงินสดย่อย

3. รายงานประวัติการเบิกเงินสดย่อย

ระบบ AV

1. จอภาพบันทึกการเคลียร์เงินทดรอง

2. รายงานใบเคลียร์เงินทดรอง

เพิ่มคอลัมน์วันที่ตั้งหนี้ที่ Lookup ค้นหาข้อมูล เพื่อให้สามารถตรวจสอบได้ง่ายขึ้น

จอภาพบันทึกรายการรับเงิน เมื่อกดปุ่ม Generate การรับเงิน เพื่อเปิดจอภาพ Generate รายการรับเงินอัตโนมัติ ส่วนนี้ได้เพิ่มให้แสดงจำนวนรายการและยอดรวมของมูลค่าใบแจ้งหนี้ที่เลือก

จอภาพบันทึกใบเสนอราคา เพิ่มฟิลด์เพื่อใช้ในการกำหนดกลุ่มเอกสารสำหรับใช้ Running เลขที่คำสั่งขาย, คำสั่งผลิต ซึ่งเมื่อผู้ใช้ทำการสร้างคำสั่งขายและคำสั่งผลิต โปรแกรมจะ Running เลขที่คำสั่งขาย และคำสั่งผลิตตามกลุ่มเอกสารที่กำหนดแยก

กรณีทำการสั่งซื้อสินค้าด้วยสกุลเงินต่างประเทศ เมื่อทำการรับสินค้าและบันทึกรายการ Invoice โปรแกรมเปิดให้แก้ไขอัตราแลกเปลี่ยนได้ ซึ่งโปรแกรมจะคำนวณยอดเงินใหม่ และเก็บประวัติการสั่งซื้อด้วยอัตราแลกเปลี่ยนนี้

1. จอภาพรับสินค้า สามารถเปลี่ยนอัตราแลกเปลี่ยนได้ที่รายการสินค้า โปรแกรมจะคำนวณมูลค่าสินค้าตามอัตราแลกเปลี่ยนให้อัตโนมัติ

2. จอภาพบันทึกรายการ Invoice สามารถเปลี่ยนอัตราแลกเปลี่ยนได้ โดยการเปลี่ยนที่รายการสินค้านั้น ๆ หรือ กดปุ่ม ปรับอัตราแลกเปลี่ยนอัตโนมัติ ซึ่งจะเปลี่ยนอัตราแลกเปลี่ยนตามเลขที่ใบแจ้งหนี้ที่ระบุ (ปุ่มนี้จะเปิดใช้งานเมื่อกำหนดเลขที่ใบแจ้งหนี้แล้วเท่านั้น)

1. จอภาพรับสินค้า สามารถเปลี่ยนอัตราแลกเปลี่ยนได้ที่รายการสินค้า โปรแกรมจะคำนวณมูลค่าสินค้าตามอัตราแลกเปลี่ยนให้อัตโนมัติ

2. จอภาพบันทึกรายการ Invoice สามารถเปลี่ยนอัตราแลกเปลี่ยนได้ โดยการเปลี่ยนที่รายการสินค้านั้น ๆ หรือ กดปุ่ม ปรับอัตราแลกเปลี่ยนอัตโนมัติ ซึ่งจะเปลี่ยนอัตราแลกเปลี่ยนตามเลขที่ใบแจ้งหนี้ที่ระบุ (ปุ่มนี้จะเปิดใช้งานเมื่อกำหนดเลขที่ใบแจ้งหนี้แล้วเท่านั้น)

ตามที่มีการปรับปรุงการบันทึกรายการขายให้สามารถกำหนดค่าขนส่งขาย และค่าขนส่งจ่ายได้ ใน Version นี้จึงได้ทำการปรับปรุงจอภาพยกเลิกรายการส่งสินค้าให้ Support กรณีสร้างรายการขายกลับมาใหม่ให้มีการบันทึกค่าขนส่งขาย และค่าขนส่งด้วย

| รายการ | ระบบงาน | รายละเอียด |

|---|---|---|

| 1 | ควบคุมสินทรัพย์ถาวร | จอภาพการโอนทรัพย์สิน แก้ไขให้ทำการบันทึกข้อมูลลง DPR_HIST.D_TYPE = M |

| 2 | ควบคุมสินทรัพย์ถาวร | จอภาพยกเลิกประมวลผลค่าเสื่อมราคา กรณียกเลิกประมวลผลค่าเสื่อมงวดสุดท้ายของปี ให้บันทึกปีประมวลผลล่าสุดที่ค่าเริ่มต้นให้ถูกต้อง |

| 3 | กำหนดและจัดทำใบเสนอราคา | จอภาพสร้างคำสั่งขาย และคำสั่งผลิต แก้ไขการเก็บเลขที่ใบเสนอราคาในคำสั่งขายให้เก็บข้อมูลลงฟิลด์ QNUM (เดิมจะเก็บข้อมูลซ้ำใน Field ที่เก็บรหัสของแถม) |

Posted in ECONS Release Note, Release Note, ห้องสมุด Tagged with: ค่าขนส่ง, ภาษีมูลค่าเพิ่ม, ลูกหนี้, ส่งสินค้า, สินทรัพย์ถาวร, เงินทดรองจ่าย, เงินสดย่อย, เจ้าหนี้, ใบสั่งขาย, ใบสั่งซื้อ, ใบสั่งผลิต, ใบเสนอราคา, ใบแจ้งหนี้

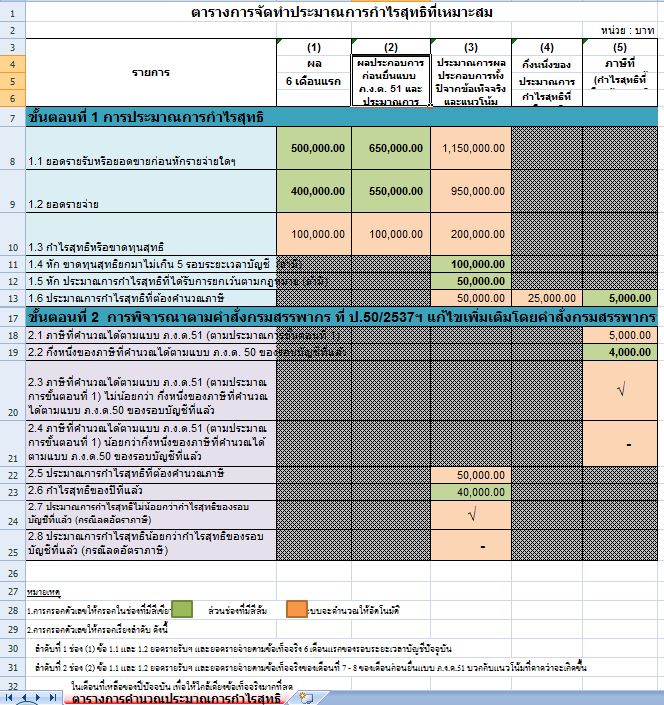

ประมาณการกำไรสุทธิ (เครื่องมือช่วยคำนวณรายการทางบัญชีเป็นรายการทางภาษี)

ที่มา กรมสรรพากร

Link ไปยังต้นฉบับ (กรมสรรพากร)

Download Spreadsheet ช่วยคำนวณภาษี : ประมาณการกำไรสุทธิ

Download คำอธิบาย การใช้ spreadsheet : ประมาณการกำไรสุทธิ (รูปแบบ PDF)

ประมวลรัษฎากร มาตรา 38_64 – กรมสรรพากร

ประมวลรัษฎากร มาตรา 65_76 – กรมสรรพากร

คำสั่งกรมสรรพากร ที่ ป. 50/2537

คำสั่งกรมสรรพากร ที่ ป. 51/2537

คำสั่งกรมสรรพากร ที่ ป. 152/2558

ความเห็นล่าสุด