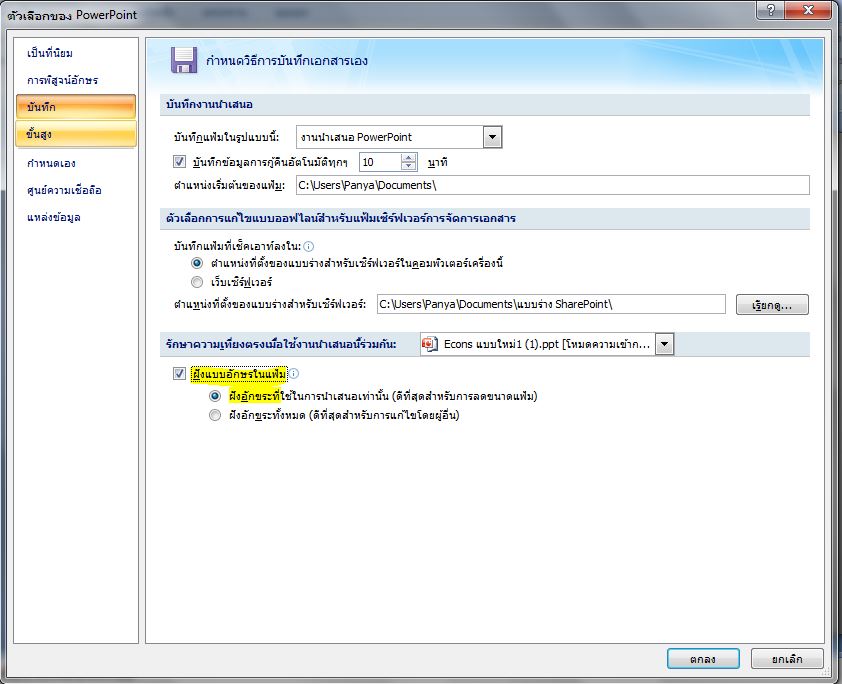

Powerpoint TIP : วิธีการฝังฟอนต์ลงในไฟล์ (Embed TrueType fonts) แก้ปัญหาตัวหนังสือเพี้ยนเวลาเปลี่ยนเครื่อง

ปัญหาที่เกิดขึ้นประจำของการนำเสนอโดยใช้ PowerPoint คือ ฟอนต์มันชอบเพี้ยน เวลาเราเปลี่ยนไปใช้เครื่องอื่น (ที่ไม่ใช่เครื่องที่ทำ) จริง ๆ แล้วฟอนต์มันไม่ได้เปลี่ยน แต่เครื่องใหม่ที่นำมาเปิดนั้นอาจไม่มีฟอนต์เหมือนกับเครื่องเดิม หรือเกิดจาก version ของโปรแกรมต่างกัน เหล่านี้ ทำให้เกิดปัญหาขึ้น ดังตัวอย่าง >>>

วิธีแก้ไขปัญหานี้ ทำได้ง่าย ๆ โดยตอนบันทึก (Save) ให้เลือก เครื่องมือ -> ตัวเลือกการบันทึก (Save Option) หลังจากนั้นติ๊กถูกที่ “ฝังแบบอักษรในแฟ้ม” (Embed TrueType fons) ดังตัวอย่าง

หลังจากนั้นก็ทำการบันทึกไฟล์ เท่านี้งานนำเสนอก็จะจัดเก็บฟอนต์ไว้รวมกัน ทำให้เวลาเปลี่ยนเครื่องคอมพิวเตอร์แล้ว ไม่เกิดปัญหาฟอนต์เพี้ยนอีกแล้วครับ

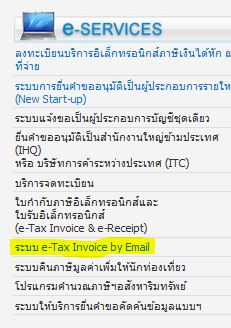

เปิดให้บริการแล้ว : ระบบ E-Tax Invoice by E-mail (สมัคร/เข้าใช้/คู่มือ)

ที่มา กรมสรรพากร

กรมสรรพากรได้เปิด Web Site สำหรับผู้ประกอบการ SME ที่ต้องการใช้งานระบบ E-Tax Invoice by E-mail อย่างเป็นทางการแล้วครับ สามารถเข้าถึงผ่านทาง Web Site ของกรมสรรพากร www.rd.go.th ในส่วน e-Service จะปรากฎเมนู “ระบบ E-Tax Invoice by E-mail” ให้เลือกดังภาพ หรืออาจจะเข้าไปยัง Web Site โดยตรงผ่าน Link นี้ เมื่อเข้าไปใช้จะพบจอภาพดังนี้

ให้อ่าน คู่มือ ก่อนเลยนะครับ เพราะอธิบายทุกเรื่อง ตั้งแต่ แนวคิด การเตรียมตัว วิธีสมัคร วิธีใช้งาน กฎหมายที่เกี่ยวข้อง ละเอียดอ่านง่ายครับ

ที่มา กรมสรรพากร

เริ่มแล้ว E-Tax Invoice by E-mail สำหรับผู้ประกอบการรายได้ไม่เกิน 30 ล้าน (ภาคสมัครใจ)

ที่มา กรมสรรพากร

กรมสรรพากร เปิดให้บริการ E-Tax Invoice by E-mail ตั้งแต่ 1/3/60 เป็นต้นไป สำหรับผู้ประกอบการรายได้ไม่เกิน 30 ล้าน โดยสมัครใจครับ มาลองดูครับว่า มีรายละเอียดของบริการนี้อย่างไร

[wds id=”3″]

ที่มา ETAX.TEDA.TH

นอกจากนี้ ทางกรมสรรพากรได้ให้ข้อมูล FAQ เกี่ยวกับเรื่องนี้ได้ดังนี้

คำถาม | คำตอบ |

|---|---|

| 1. โครงการ e-Tax Invoice by Email คือโครงการอะไร | เป็นโครงการที่พัฒนาขึ้นเพื่อให้ผู้ประกอบการ สามารถจัดทำใบกำกับภาษีในรูปแบบอิเล็กทรอนิกส์และ ส่งผ่าน e-Mail เพื่อไปประทับรับรองเวลาที่ สพธอ. (สำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (องค์การมหาชน)) |

| 2. ใครสามารถใช้งานระบบในลักษณะนี้ได้บ้าง | ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ที่มีรายได้ไม่เกิน 30 ล้านบาทต่อปีภาษีหรือต่อรอบระยะเวลาบัญชี |

| 3. ถ้าไม่ใช้งานระบบนี้ยังออกใบกำกับภาษีเป็นกระดาษหรือไม่ | ได้ |

| 4. สามารถใช้วิธีการนี้ ร่วมกับวิธีการออกใบกำกับภาษีเป็นกระดาษได้หรือไม่ | สามารถใช้ควบคู่กันไปได้ |

| 5. มีค่าบริการหรือไม่ | ไม่มี แต่ต้องลงทะเบียนกับกรมสรรพากร |

| 6. ข้อมูลใบกำกับภาษีถูกส่งไปที่ใด | ข้อมูลจะถูกประทับรับรองเวลาและจัดเก็บในฐานข้อมูล พร้อมส่งให้แก่ผู้ขายและผู้ซื้อเพื่อใช้เป็นหลักฐานในการคำนวณภาษีมูลค่าเพิ่ม |

| 7. ถ้าไม่ใช้จะมีผลอะไร | สามารถเลือกใช้วิธีอื่นได้ขึ้นอยู่กับความสะดวก ระบบนี้จัดทำขึ้นเพื่อเป็นทางเลือกเพื่อความสะดวกสบายของผู้ใช้งานเท่านั้น |

| 8. ระบบนี้มั่นคงปลอดภัยหรือไม่ | มีความมั่นคงปลอดภัย เพราะมีการพัฒนาระบบตามมาตรฐานของการรับส่งอีเมลที่มีการตรวจสอบการปลอมแปลงอีเมลตามรูปแบบ SPF (Sender Protocol Framework) และ Domain Key validation (DV) สำหรับข้อมูลของระบบนั้นได้รับการจัดเก็บที่หน่วยงานที่ได้รับการรับรองมาตรฐาน ISO27001 ซึ่งเป็นมาตรฐานระบบบริหารความมั่นคงปลอดภัยสารสนเทศ รวมถึงมีประทับรับรองเวลาดิจิทัล (Digital Timestamping) กับใบกำกับฯ ด้วยเทคโนโลยี PKI หมายเหตุ 1: Sender Policy Framework (SPF) เป็นวิธีการหนึ่งที่จะช่วยให้ตรวจสอบว่าอีเมลที่เราได้รับนั้น เป็นอีเมลที่มาจากโดเมนของผู้ส่งจริงหรือไม่ โดยที่ผู้ที่เป็นเจ้าของโดเมนจะต้องทำการเพิ่ม SPF record ให้กับโดเมนของตนเอง ด้วยการระบุลงไปว่าอีเมลที่มาจากโดเมนนั้นๆ จะถูกส่งออกมาจากเซิร์ฟเวอร์เครื่องใด หมายเลข IP Address อะไรบ้าง วิธีการนี้จะช่วยให้สามารถกลั่นกรอง Spam mail ได้ดียิ่งขึ้น เพราะ Spammer มักจะปลอมตัวแอบใช้โดเมนของคนอื่นในการส่ง Spam mail ดังนั้นเมื่อตรวจสอบได้ว่าเป็นการปลอมแปลงโดเมน การคัดแยกอีเมลให้ไปอยู่ในกลุ่มของ Spam mail ก็ทำได้มีประสิทธิภาพขึ้น (ที่มา http://kokzard.blogspot.com) หมายเหตุ 2 : Domain Key Validation : เป็นรูปแบบหนึ่งของการทำ SSL (Secure Socket Layer) ซึ่งเป็นเทคโนโลยีในการเข้ารหัสข้อมูล เพื่อเพิ่มความปลอดภัยในการสื่อสารหรือส่งข้อมูลบนเครือข่ายอินเทอร์เน็ต ระหว่างเครื่องเซิร์ฟเวอร์กับเว็บเบราว์เซอร์หรือ Application ที่ใช้งาน โดยรูปแบบ DV มีลักษณะที่ เหมาะสำหรับธุรกิจขนาดเล็กหรือนามบุคคล, ตรวจสอบความเป็นเจ้าของโดเมน, รูปกุญแจล็อคบน Browser และ ออก Certificate ได้รวดเร็ว รายละเอียดเพิ่มเติมศึกษาได้จาก ssl.in.th (ผู้ให้บริการ SSL อันดับหนึ่งในไทย) หมายเหตุ 3: PKI หรือ Public Key Infrastructure : เป็นเทคโนโลยีที่อาศัยระบบรหัสแบบกุญแจสาธารณะ (Public Key Cryptography) ที่ประกอบด้วยกุญแจส่วนตัว (Private key) และกุญแจสาธารณะ (Public key) ซึ่งโครงสร้างดังกล่าวใช้ในการพิสูจน์ตัวจริง (Authentication) รวมทั้งการรักษาความลับของข้อมูล (Data Confidentiality) ความครบถ้วนของข้อมูล (Data Integrity) และการห้ามปฏิเสธความรับผิด (Non-repudiation) โครงสร้างพื้นฐานกุญแจสาธารณะประกอบด้วยผู้ให้บริการออกใบรับรอง (Certification Authority - CA) เจ้าหน้าที่รับลงทะเบียน (Registration Authority - RA) ระบบบริการไดเรกทอรี (Directory service) และผู้ขอใช้บริการ (Subscriber) ) |

| 9. ถ้าใช้ระบบนี้แล้วจำเป็นต้องจัดทำใบกำกับภาษีเป็นกระดาษหรือไม่ | ไม่จำเป็น สามารถนำส่งและจัดเก็บในรูปแบบอิเล็กทรอนิกส์ได้เลย |

| 10. ผู้ประกอบการจะต้องจัดทำใบกำกับภาษีอิเล็กทรอนิกส์ในรูปแบบใด | รูปของไฟล์ประเภท Microsoft Word (.doc, .docx), Microsoft Excel (.xls, .xlsx) หรือ Portable Document Format (.pdf) เท่านั้น ทั้งนี้ ตั้งแต่วันที่ 1 มกราคม พ.ศ. 2561 เป็นต้นไป ผู้ประกอบการจดทะเบียนจะต้องบันทึกให้อยู่ในรูปของ PDF/A-3 เท่านั้น หมายเหตุ : PDF/A-3 เป็นไฟล์เอกสาร PDF ที่ออกแบบมาเพื่อการเก็บรักษาในระยะยาว (Long-term Preservation) ตามมาตรฐาน ISO 19005-3 โดยให้ Support Embeded File |

| 11. เปิดให้ใช้ได้บริการได้เมื่อไหร่ | 1 มีนาคม 2560 |

| 12. การประทับรับรองเวลาคืออะไร ทำเพื่ออะไร (Time-Stamp) | การประทับรับรองเวลาคือการให้บุคคลที่สามที่น่าเชื่อถือ เป็นผู้ประทับรับรองว่าข้อมูลทางอิเล็กทรอนิกส์นั้นเกิดขึ้นจริง ณ เวลาที่รับรอง เพื่อให้มีหลักฐานสามารถตรวจสอบได้ภายหลัง วิธีการทางเทคนิคเพื่อรับรองความมีอยู่ของเอกสารหรือข้อมูลอิเล็กทรอนิกส์ ณ ขณะที่มีการประทับรับรองเวลา และสามารถตรวจพบได้ว่ามีการเปลี่ยนแปลงแก่เอกสารหรือข้อมูลอิเล็กทรอนิกส์นับแต่ที่ได้มีการประทับรับรองเวลาหรือไม่ |

| 13. ทุกคนต้องใช้ระบบนี้หรือไม่ | ปัจจุบันยังไม่มีการบังคับใช้ แต่รัฐบาลมีนโยบายให้ผู้ประกอบการที่มีรายได้ไม่เกิน 30 ล้านบาท จะต้องออกใบกำกับภาษีอิเล็กทรอนิกส์ตั้งแต่วันที่ 1 มกราคม 2563 |

| 14. ในระบบนี้ผู้ขายสินค้า/ให้บริการจะออกใบกำกับภาษีเมื่อใด | ผู้ขายสินค้า/ผู้ให้บริการต้องออกใบกำกับภาษีเมื่อมีความรับผิดเกิดขึ้นเช่นเดียวกับการออกใบกำกับภาษีแบบกระดาษ |

| 15. ผู้ประกอบการสามารถ พิมพ์ใบกำกับภาษีอิเล็กทรอนิกส์ได้หรือไม่ | สามารถพิมพ์ได้ แต่กรมสรรพากรตรวจเอกสารหลักฐานจากใบกำกับภาษีอิเล็กทรอนิกส์เท่านั้น |

| 16. ตามระเบียบของกรมสรรพากร ต้นฉบับใบกำกับภาษีต้องส่งมอบให้ผู้ซื้อ และสำเนาต้องเก็บไว้ที่ผู้ขาย หากเป็นการจัดทำและส่งด้วยวิธีอิเล็กทรอนิกส์ ใครจะต้องเป็นผู้จัดเก็บต้นฉบับ | หากเป็นเอกสารอิเล็กทรอนิกส์แล้ว จะถือว่าเป็นต้นฉบับ ทุก copy ทั้งผู้ซื้อ และผู้ขายจะต้องจัดเก็บใบกำกับภาษีอิเล็กทรอนิกส์ที่ได้รับการประทับรับรองเวลา รวมถึง e-mail ที่ได้รับจากระบบด้วย |

| 17. หากเป็นผู้ประกอบการที่ส่งใบกำกับภาษีอิเล็กทรอนิกส์แล้ว ยังสามารถออกใบกำกับภาษีแบบกระดาษได้หรือไม่ | ผู้ประกอบการสามารถออกใบกำกับภาษีได้ทั้ง 2 รูปแบบแต่ต้องกำหนดไว้ในรายงานภาษีซื้อและรายงานภาษีขายว่าใบกำกับภาษีใดออกโดยวิธีใด |

ที่มา ETAX FAQ

พร้อมกันนี้ กรมสรรพากรได้ออก “ระเบียบกรมสรรพากรว่าด้วยการจัดทำ ส่งมอบ และเก็บรักษาใบกำกับภาษีอิเล็กทรอนิกส์ ผ่านระบบ e-Tax Invoice by Email พ.ศ. 2560 ประกอบด้วย ระเบียบว่าด้วย คำขอ การจัดทำและส่งมอบ การเก็บรักษา การเปลี่ยนแปลง การแก้ไขยกเลิก การเพิกถอน ใบกำกับภาษีอิเล็กทรอนิกส์

ที่มา กรมสรรพากร

จะพูดกันง่าย ๆ คือเป็นการทดลองระบบ E-Tax Invoice ของกรมสรรพากรครับ เชิญชวนให้ผู้ประกอบการที่มีรายได้ไม่เกิน 30 ล้าน ที่กฎหมายบังคับให้เข้าระบบปี 2563 มาเริ่มใช้ตั้งแต่ปี 2560 โดยให้เครดิตว่า ช่วยลดต้นทุน ดังนั้นจึงยังไม่ใช่เรื่องจำเป็นเร่งด่วนอะไรครับ

สำหรับ ECONS จะต้องมีการปรับปรุงโปรแกรมให้รองรับในเรื่องนี้โดยเร็วครับ โดยการปรับปรุงโปรแกรมคาดว่าจะมีหัวข้อในการปรับปรุงดังนี้ครับ

- ระบบบัญชีลูกหนี้ – หน้าบันทึกใบสำคัญตั้งลูกหนี้และใบสำคัญรับเงิน : แก้ไขให้สามารถระบุได้ว่าออกใบกำกับภาษีผ่าน E-Tax Invoice หรือไม่

- ระบบบัญชีลูกหนี้ – พิมพ์ใบกำกับภาษี : แก้ไขให้สามารถสร้างรายการ E-Tax Invoice เพื่อนำไปส่งให้ลูกค้าและกรมสรรพากร

- ระบบบัญชีลูกหนี้ – พิมพ์รายงานภาษีขาย : แก้ไขให้แสดงข้อมูลให้ทราบว่าใบกำกับภาษีใดเป็น E-Tax Invoice

- ระบบบัญชีลูกหนี้ – เพิ่มการเก็บเอกสาร E-Tax Invoice ให้สามารถเปิดดูได้

- ระบบบัญชีเจ้าหนี้ – หน้าบันทึกใบสำคัญตั้งเจ้าหนี้และใบสำคัญจ่ายเงิน : แก้ไขให้สามารถระบุได้ว่าเป็นใบกำกับภาษี E-Tax Invoice หรือไม่

- ระบบบัญชีเจ้าหนี้ – พิมพ์รายงานภาษีซื้อ : แก้ไขให้แสดงข้อมูลให้ทราบว่าใบกำกับภาษีใดเป็น E-Tax Invoice

- ระบบบัญชีเจ้าหนี้ – เพิ่มการเก็บเอกสาร E-Tax Invoice ให้สามารถเปิดดูได้

- อื่น ๆ (ถ้ามี)

โดยทางบริษัทได้จัดส่งเจ้าหน้าที่เข้าร่วมสัมมนา เพื่อปรับปรุงโปรแกรมต่อไป เมื่อมีความคืบหน้าใด ๆ จะเรียนให้ทราบครับ สำหรับลูกค้าท่านใดสนใจจะเข้าร่วมสัมมนาของกรมสรรพากร สามารถเข้าร่วมตาม link นี้ครับ “กิจกรรม Workshop : e-Tax invoice by E-mail”

ข้อมูลเพิ่มเติม : เผอิญผมค้นเจอ “ร่าง ข้อเสนอแนะมาตรฐานด้านเทคโนโลยีสารสนเทศและการสื่อสาร ที่จำเป็นต่อธุรกรรมทางอิเล็กทรอนิกส์ ว่าด้วยการจัดทาหนังสือรับรองในรูปแบบอิเล็กทรอนิกส์ สาหรับเสนอคณะทางานพิจารณาร่างข้อเสนอแนะมาตรฐานด้านเทคโนโลยีสารสนเทศ และการสื่อสารที่จาเป็นต่อธุรกรรมทางอิเล็กทรอนิกส์ จัดทำโดย สานักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (องค์การมหาชน)” จัดทำตั้งแต่ปี ก.ค. 2015 แต่ผมหาตัวที่เป็น Final ของเอกสารนี้ไม่พบครับ แต่ในเอกสารนี้มีข้อมูลน่าสนใจที่เกี่ยวข้องกับเรื่องนี้ อาทิเช่น คำนิยามศัพท์เทคนิคต่าง ๆ, กฎหมายที่เกี่ยวข้อง, ภาพรวมของธุรกรรมอิเล็กทรอนิคแบบต่าง ๆ, 5 คุณสมบัติของเอกสารดิจิตอล, แนวโน้มที่จะเกิดขึ้นและนำมาใช้จริง ฯลฯ ผมจึงลงไว้ให้ศึกษากันครับ

BySide V.1.26 Release Note

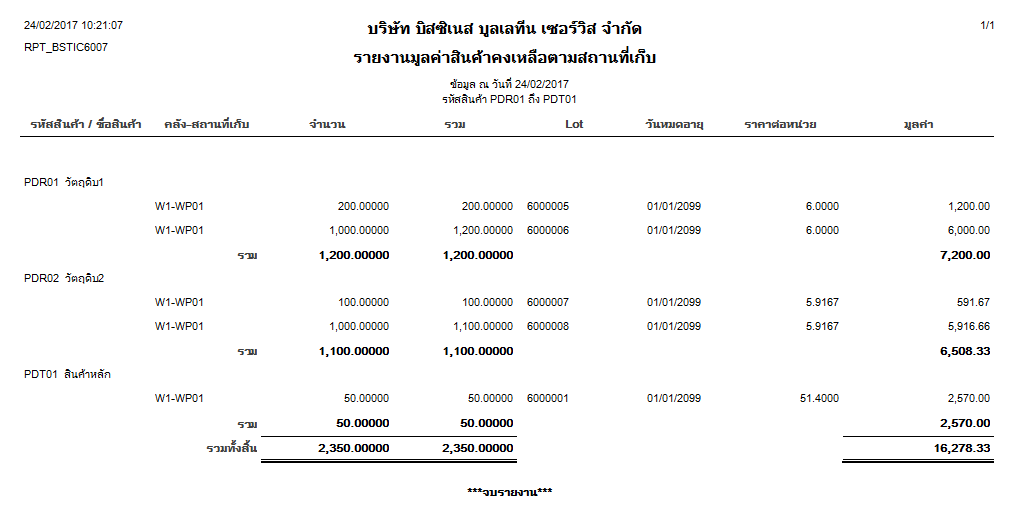

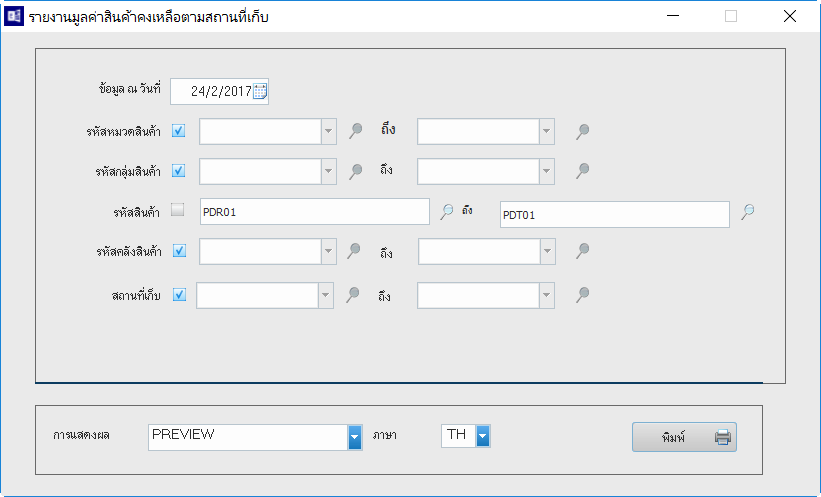

มีวัตถุประสงค์ เพื่อแสดงยอดคงเหลือสินค้าทั้งหมดตาม LOT และสถานที่เก็บ โดยให้แสดงต้นทุนสินค้าของแต่ละ LOT ด้วย ทั้งนี้เพื่อให้สามารถตรวจสอบมูลค่าสินค้าคงเหลือได้ด้วย

ตามที่มีการปรับปรุงให้สามารถบันทึกเลขที่ใบแจ้งหนี้ และใบกำกับภาษีได้ 30 Digit นั้น

จึงต้องมีการปรับการแสดงผลรายงานในส่วนของ BySide ให้สามารถแสดงเลขที่ใบแจ้งหนี้ และใบกำกับภาษีได้ 30 Digit

มีรายงานที่ทำการปรับการแสดงผลดังต่อไปนี้

ระบบ PO

1. รายงานราคาซื้อสินค้าล่าสุด

2. รายงานประวัติการจัดซื้อเรียงตามวันที่ใบรับของ แสดงเลขที่ใบกำกับภาษี-ใบสำคัญตั้งหนี้

ระบบ AP

1. รายงานวิเคราะห์อายุเจ้าหนี้แบบละเอียด

2. รายงานทะเบียนคุมเจ้าหนี้ แสดงตามรหัสเจ้าหนี้ (ตรวจสอบตามวันที่ตั้งเจ้าหนี้)

3. รายงานประมาณการจ่ายเงิน

4. รายงานรายการตรวจสอบรายการตั้งหนี้ แบบละเอียด

5. รายงานรายการตรวจสอบรายการตั้งหนี้ แบบสรุป

6. จอภาพตรวจสอบผู้ขาย

เป็นการเพิ่มการทำงานในกรณีที่ปรับปรุงยอดส่งสินค้าที่เป็นรายการขายแบบมีส่วนลดท้ายบิล ให้สามารถคำนวณปันส่วน ส่วนลดท้ายบิล (DISC_AVG) แยกตาม Item ได้

| รายการ | ระบบงาน | รายละเอียด |

|---|---|---|

| 1 | บัญชีลูกหนี้ | แก้ไขปรับปรุงรายงานสถานใบแจ้งหนี้ ให้แสดงมูลค่ารับเงินรวมภาษี, หัก ณ ที่จ่าย และค่าใช้จ่าย เพราะถ้าไม่รวมจะทำให้ตรวจสอบแล้วพบว่ายังรับเงินไม่ครบ จากปัญหาดังกล่าวจึงได้เพิ่มคอลัมน์แสดงยอดภาษีหัก ณ ที่จ่าย และ ค่าใช้จ่ายอื่น ๆ |

| 2 | บัญชีลูกหนี้ | แก้ไขรายงานวิเคราะห์อายุลูกหนี้ ดังนี้ 1. กรณีลดหนี้จนหนี้เป็น 0 จะไม่แสดงใบแจ้งหนี้และใบลดหนี้นั้นๆเลย 2. ลดหนี้แบบยังมีหนี้เหลืออยู่จะแสดงรายการทั้งใบแจ้งหนี้และใบลดหนี้ 3. กรณีเพิ่มหนี้จะแสดงยอดหนี้คงเหลือตามใบแจ้งหนี้ แต่ไม่แสดงรายการใบเพิ่มหนี้ |

| 3 | บัญชีทั่วไป | แก้ไขรายงานแสดงรายการบัญชีสะสมจากต้นปี แก้ไขให้แสดงชื่อบัญชี และยอดยกมา |

Posted in BySide Release Note, Release Note, ห้องสมุด Tagged with: บัญชีแยกประเภททั่วไป, ผู้ขาย, ภาษีมูลค่าเพิ่ม, ลูกหนี้, ส่งสินค้า, สินค้าคงคลัง, เจ้าหนี้, ใบสั่งซื้อ

ECONS V2.13E Rvs 600002 : Release Note

![]()

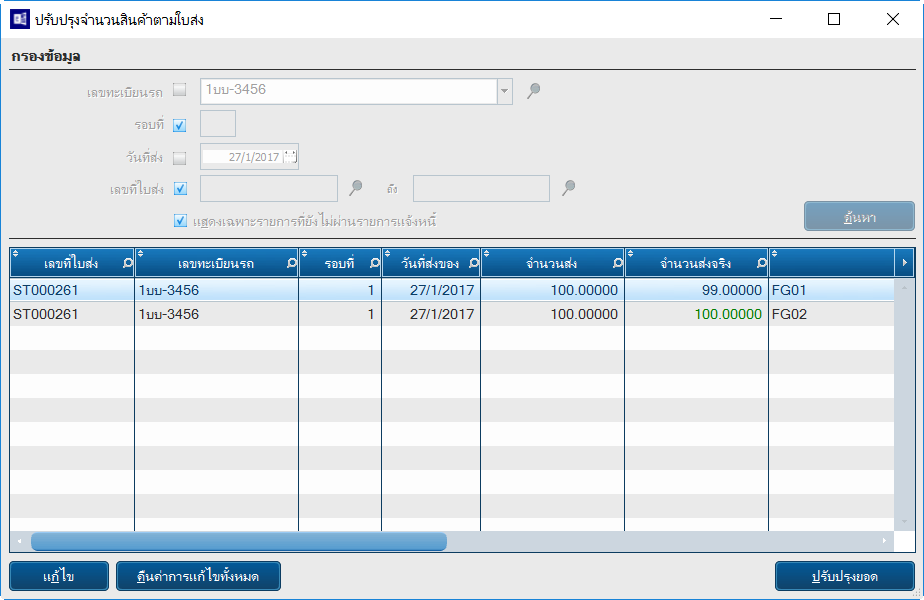

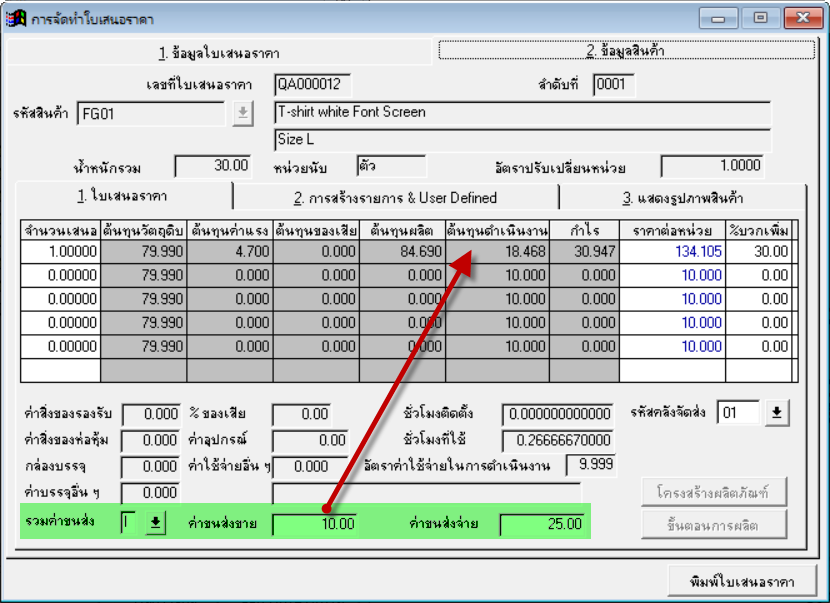

ที่จอภาพบันทึกใบเสนอราคา และจอภาพสร้างคำสั่งขายและคำสั่งผลิตมีการปรับปรุงการทำงานดังนี้

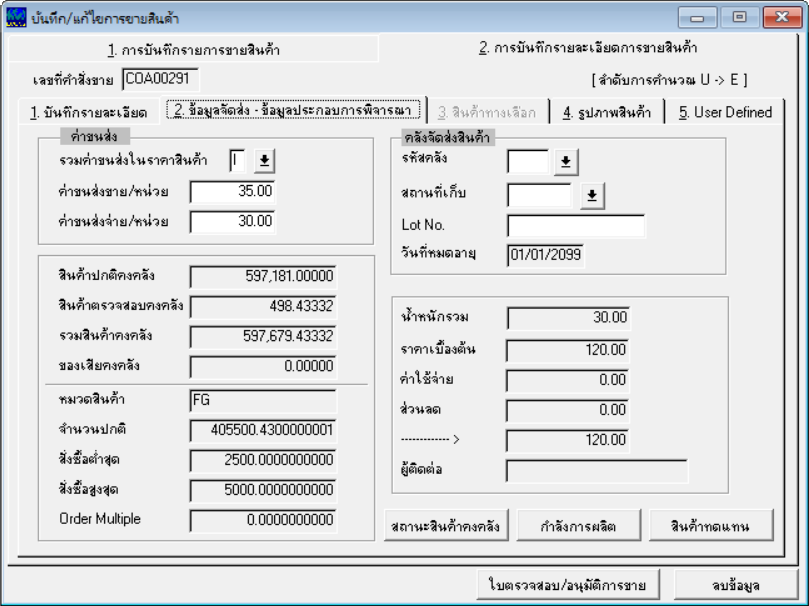

1. เพิ่มให้กำหนดรหัสพื้นที่ส่งสินค้า เพื่อใช้ในการค้นหาราคาค่าขนส่งขาย และค่าขนส่งจ่ายตามรหัสพื้นที่ส่ง

2. เพิ่มฟิลด์กำหนดค่าขนส่งขาย และค่าขนส่งจ่าย โดย Default มาจากรหัสพื้นที่ส่ง

3. นำค่าขนส่งขายมาพวกเพิ่มเป็นราคาต่อหน่วย

4. นำค่าขนส่งจ่ายบวกเพิ่มเป็นต้นทุนดำเนินงาน

ทั้งนี้ จะทำให้สามารถแยกราคาสินค้า กับราคาค่าขนส่งได้ และยังทำให้ทราบถึงค่าขนส่งจ่ายซึ่งถือเป็นต้นทุนดำเนินงานอีกด้วย

5. ที่จอภาพสร้างคำสั่งขายและคำสั่งผลิต เมื่อทำการประมวลผลโปรแกรมจะบันทึกรหัสพื้นที่ส่ง, ค่าขนส่งขาย และค่าขนส่งจ่าย ไว้ที่รายการขายให้อัตโนมัติ

1. เพิ่มให้กำหนดรหัสพื้นที่ส่งสินค้า เพื่อใช้ในการค้นหาราคาค่าขนส่งขาย และค่าขนส่งจ่ายตามรหัสพื้นที่ส่ง

2. เพิ่มฟิลด์กำหนดค่าขนส่งขาย และค่าขนส่งจ่าย โดย Default มาจากรหัสพื้นที่ส่ง

3. นำค่าขนส่งขายมาพวกเพิ่มเป็นราคาต่อหน่วย

4. นำค่าขนส่งจ่ายบวกเพิ่มเป็นต้นทุนดำเนินงาน

ทั้งนี้ จะทำให้สามารถแยกราคาสินค้า กับราคาค่าขนส่งได้ และยังทำให้ทราบถึงค่าขนส่งจ่ายซึ่งถือเป็นต้นทุนดำเนินงานอีกด้วย

5. ที่จอภาพสร้างคำสั่งขายและคำสั่งผลิต เมื่อทำการประมวลผลโปรแกรมจะบันทึกรหัสพื้นที่ส่ง, ค่าขนส่งขาย และค่าขนส่งจ่าย ไว้ที่รายการขายให้อัตโนมัติ

ทำการปรับปรุงให้สามารถบันทึกเลขที่ใบแจ้งหนี้ และใบกำกับภาษี จากเดิม 20 Digit เป็น 30 Digit

ซึ่งมีผลต่อจอภาพบันทึกรายการ และรายงานต่าง ๆ ดังต่อไปนี้

ระบบ PO

1. จอภาพบันทึกรายการรับสินค้า

2. จอภาพผ่านรายการรับสินค้า

3. จอภาพยกเลิกรายการรับสินค้า

4. จอภาพบันทึกรายการ Invoice

5. จอภาพผ่านรายการ Invoice

6. จอภาพยกเลิกรายการ Invoice

7. จอภาพส่งคืนสินค้า

8. จอภาพผ่านรายการส่งคืนสินค้า

9. จอภาพยกเลิกรายการส่งคืนสินค้า

10. จอภาพบันทึกรายการลดหนี้

11. จอภาพผ่านรายการลดหนี้

12. จอภาพยกเลิกผ่านรายการลดหนี้

13. จอภาพตรวจสอบผู้ขาย

14. รายงานใบรับสินค้า (STDPO6004)

15. รายงานตรวจสอบรายการ Invoices (STDPO6005)

16. รายงานพิมพ์เอกสารใบส่งคืนสินค้า (STDPO6020)

ระบบ AP

1. จอภาพบันทึก/แก้ไขรายการตั้งหนี้

2. จอภาพผ่านรายการตั้งหนี้

3. จอภาพพักรายการใบแจ้งหนี้

4. จอภาพรับวางบิล

5. จอภาพบันทึกรายการจ่ายเงิน

6. จอภาพผ่านรายการจ่ายเงิน

7. จอภาพบันทึก/แก้ไขเลขที่ใบกำกับภาษี

8. จอภาพยกเลิกรายการประจำวัน

9. จอภาพตรวจสอบผู้ขาย

10. ตรวจสอบรายการรับวางบิล (STDAP6001)

11. รายงานการรับวางบิล (STDAP6002)

12. พิมพ์ตรวจสอบรายการจ่ายเงิน (STDAP6003)

13. พิมพ์รายการตั้งหนี้ค้างชำระ (STDAP6004)

14. รายงานหนี้ค้างบันทึก (STDAP6005)

15. รายงานตรวจสอบรายการตั้งหนี้ (STDAP6006)

16. การพิมพ์ใบสำคัญตั้งหนี้ (STDAP6007)

17. การพิมพ์ใบสำคัญลด/เพิ่มหนี้ (STDAP6008)

18. รายงานภาษีซื้อ (STDAP6011)

19. รายงานภาษีซื้อ (STDAP6012)

20. Recurring Voucher (STDAP6015)

21. ภาษีซื้อค้างพิมพ์ (Unprinted) (STDAP6017)

22. ใบสำคัญขาดใบกำกับภาษี (STDAP6018)

23. ประวัติรายงานภาษีซื้อ (Purhase Vat History) (STDAP6019)

24. รายงานวิเคราะห์อายุเจ้าหนี้ (STDAP6020)

25. รายงานประมาณการจ่ายเงิน (STDAP6021)

26. ทะเบียนคุมการตั้งเจ้าหนี้เรียงตามรหัสเจ้าหนี้ (STDAP6022)

27. Trust Receipt (STDAP6026)

28. รายงานภาษีซื้อเบื้องต้นกรณี Prorate -รันครั้งเดียว (STDAP6029)

29. รายงานภาษีซื้อกรณี Prorate -รันครั้งเดียว (STDAP6030)

30. บัญชีแยกประเภทเจ้าหนี้ (STDAP6032)

31. รายงานแสดงรายการรับสินค้าที่ยังไม่ผ่านรายการตั้งหนี้ (STDAP6046)

32. รายงานวิเคราะห์อายุเจ้าหนี้ (STDAP6048)

33. ทะเบียนคุมเจ้าหนี้แสดงตามรหัสเจ้าหนี้ (STDAP6049)

34. บัญชีแยกประเภทเจ้าหนี้ (STDAP6052)

35. รายงานประวัติภาษีซื้อกรณี Prorate (STDAP6057)

| รายการ | ระบบงาน | รายละเอียด |

|---|---|---|

| 1 | โครงสร้างและขั้นตอนการผลิต | ปรับความเร็วในการประมวลผลที่จอภาพปรับปรุงโครงสร้างและขั้นตอนการผลิต |

| 2 | ควบคุมสินค้าคงคลัง | จอภาพยกเลิกรายการปรับปรุง แก้ไขกรณีปรับปรุงด้วยทศนิยมที่ > 2 ตำแหน่ง โปรแกรมปัดทศนิยมเหลือ 2 ตำแหน่ง ทำให้ Update ยอดสินค้าคงเหลือไม่ถูก และไม่ลบรายการประวัติความเคลื่อนไหว |

| 3 | ควบคุมสินค้าคงคลัง | จอภาพประมวลผลปรับปรุงเบื้องต้น(Prelim) แก้ไขการคำนวณต้นทุนรายการรับสินค้าจากระบบ PO และมีค่าใช้จ่ายนำเข้า กรณีกำหนดต้นทุนเป็นแบบ “AVG” โปรแกรมคำนวณต้นทุนต่อหน่วยไม่ถูกต้อง (TMPCST.MATCOST) |

| 4 | ควบคุมการจัดจำหน่าย | จอภาพบันทึกรายการขาย กรณีคลิกเลือกของแถม ขอให้ Default ราคาต่อหน่วยเป็น 0 |

Posted in ECONS Release Note, Release Note, ห้องสมุด Tagged with: ขั้นตอนการผลิต, ต้นทุน, ผู้ขาย, ภาษีมูลค่าเพิ่ม, เจ้าหนี้, ใบสั่งขาย, ใบเสนอราคา

[หนังสืออ้างอิง] แนวทางการคำนวณต้นทุนผลิตของงานบริการสาธารณะ โดย สำนักมาตรฐานด้านการบัญชีภาครัฐ (เมษายน 2557)

เนื่องจากมีลูกค้ารายหนึ่งต้องการทราบข้อมูลเกี่ยวกับ Activity Base Costing (ต้นทุนฐานกิจกรรม) ในส่วนที่ BBS ได้นำหลักการนี้มาพัฒนาระบบงบประมาณ ให้ใช้กับทั้งส่วนราชการและเอกชน ผมจึงได้ค้นหาข้อมูลที่อธิบายเรื่องดังกล่าวมาแบ่งปันครับ

บทความนี้ จัดทำโดยสำนักมาตรฐานด้านการบัญชีภาครัฐ กรมบัญชีกลาง เมื่อ เม.ย. 2557 มีความละเอียด ทันสมัย สามารถใช้เป็นมาตรฐานในการศึกษาและใช้งานได้เลยครับ

[บทความ] แฟคตอริ่ง : ธุรกิจรับซื้อบัญชีลูกหนี้การค้า (Factoring)

เนื่องจากมีลูกค้ารายหนึ่งที่ทีมที่ปรึกษากำลังให้คำปรึกษาอยู่ มีกรณีขายลูกหนี้ Factoring อยู่ด้วย ผมจึงขอ Link บทความที่ให้ความรู้เกี่ยวกับ Factoring มาแบ่งปันให้น้อง ๆ ในทีมที่เพิ่งเคยรู้จัก Factoring ได้มาศึกษากันครับ แม้ว่าจะเป็นบทความตั้งแต่ปี 2543 แต่ข้อมูลยังคงเป็นปัจจุบันครับ

อนึ่ง ปัจจุบันมีธุรกิจรับซื้อบัญชีลูกหนี้การค้าหลายบริษัทแข่งขันกันให้บริการ ทั้งที่เป็นธนาคารและไม่ใช่ธนาคาร ทำให้ธุรกิจสามารถเข้าถึงได้ง่ายกว่าในปี 2543 มากครับ

Link ไปยังต้นฉบับ (คณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์)

บทความนี้ เรียบเรียงจาก บทความ “แฟคตอริ่ง: ธุรกิจรับซื้อบัญชีลูกหนี้การค้า” หน่วยวิจัยธนาคารกสิกรไทย พ.ศ.2543

ศึกษาเพิ่มเติม : สินเชื่อแฟคเตอริ่งในประเทศแบบมีสิทธิ์ไล่เบี้ย (K-Local Factoring (with recourse)) by ธนาคารกสิกรไทย

ECONS V2.13E Rvs 600001 : Release Note

![]()

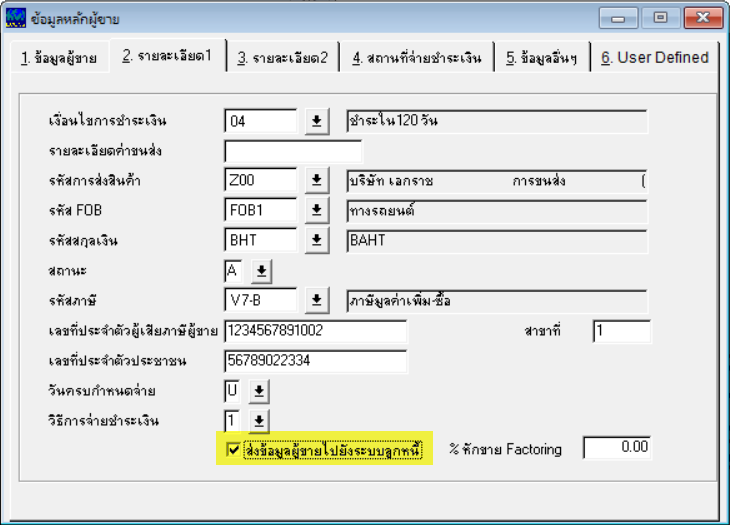

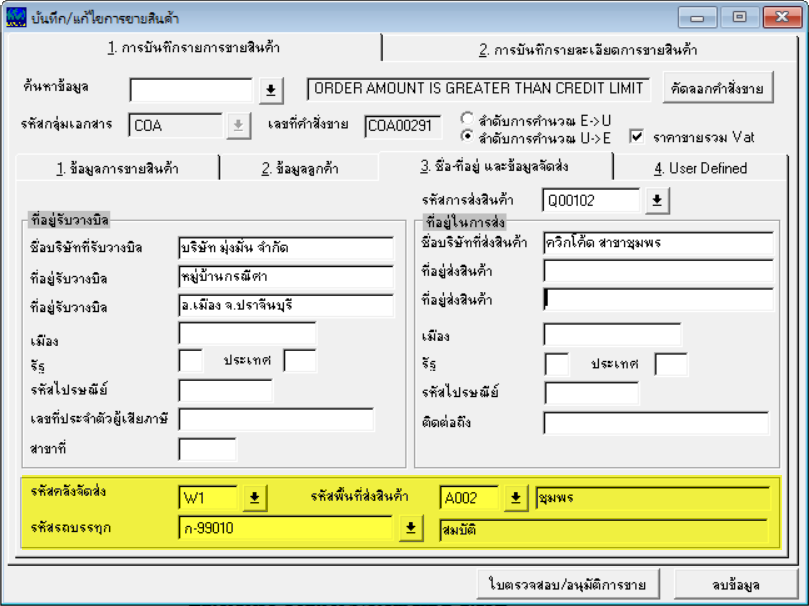

- ปรับปรุงจอภาพข้อมูลหลักผู้ขาย – ระบบบัญชีเจ้าหนี้ (AP) : Generate รหัสผู้ขายไปเป็นข้อมูลหลักลูกค้า

- ปรับปรุงจอภาพข้อมูลหลักลูกค้า และจอภาพข้อมูลหลักสถานที่ส่งสินค้า– ระบบควบคุมการจัดจำหน่าย (CO) : กำหนดรายละเอียดการขนส่งได้แก่ รหัสพื้นที่ส่งสินค้า, รหัสเจ้าหนี้ขนส่ง, รหัสคลังจัดส่ง และรหัสรถบรรทุก

- ปรับปรุงจอภาพบันทึกรายการขายสินค้า – ระบบควบคุมการจัดจำหน่าย (CO): กำหนดรายละเอียดการขนส่ง และราคาค่าขนส่งขาย และค่าส่งจ่าย

- ปรับปรุงจอภาพบันทึก/แก้ไขการส่งสินค้า และผ่านรายการส่งสินค้า – ระบบควบคุมการจัดจำหน่าย (CO): กำหนดรายละเอียดการขนส่ง, เก็บประวัติราคาค่าขนส่งขาย, สร้างรายการสำหรับปรุงจำนวนส่งสินค้าและสำหรับใช้ในการ Generate ใบตั้งหนี้ค่าขนส่ง

- ปรับปรุงจอภาพผ่านรายการตั้งลูกหนี้ และรายงานใบสำคัญลดหนี้/เพิ่มหนี้ : AR Offset – ระบบบัญชีลูกหนี้ (AR)

- แก้ไขการทำงานผิดพลาดของโปรแกรม 3 เรื่อง (Bug Fixed)

กำหนดการสร้างข้อมูลหลักลูกค้าให้อัตโนมัติ โดยที่หน้าข้อมูลหลักผู้ขาย ผู้ใช้คลิกเลือก ส่งข้อมูลผู้ขายไปยังระบบลูกหนี้ โปรแกรมจะ Generate รหัสผู้ขายพร้อมทั้งชื่อและที่อยู่ให้อัตโนมัติตามข้อมูลของเจ้าหนี้ ทั้งนี้ กรณีที่ทำการแก้ไขข้อมูลหลักผู้ขายโปรแกรมจะก็มีข้อความสอบถามว่าต้องการปรับปรุงข้อมูลในฝั่งของรหัสลูกค้าด้วยหรือไม่

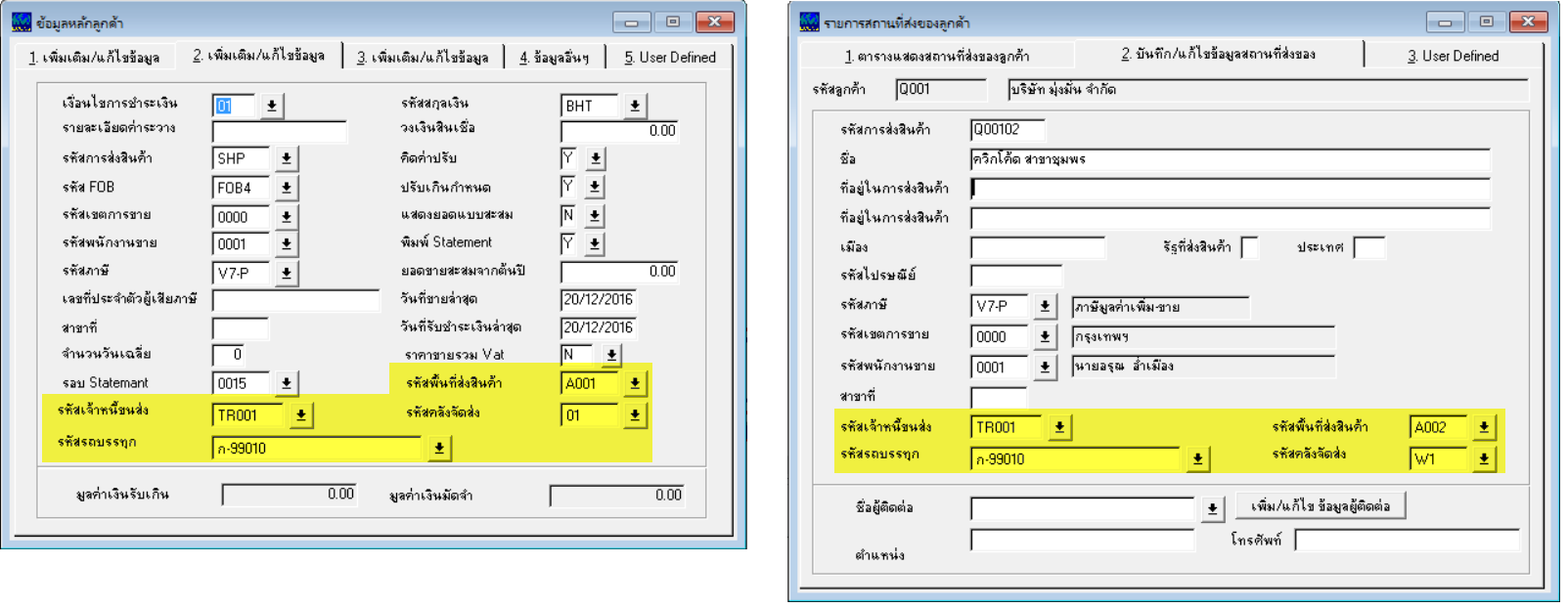

ทั้งจอภาพข้อมูลหลักลูกค้า และจอภาพข้อมูลหลักสถานที่ส่งสินค้า เพิ่มการกำหนดรายละเอียดการขนส่งได้แก่ รหัสพื้นที่ส่งสินค้า, รหัสเจ้าหนี้ขนส่ง, รหัสคลังจัดส่ง และรหัสรถบรรทุก

เพื่อใช้ในการบันทึกรายการขาย และการจ่ายค่าขนส่ง ซึ่งจะอธิบายถึงการนำไปใช้งานในหัวข้อต่อๆ ไป

เพื่อใช้ในการบันทึกรายการขาย และการจ่ายค่าขนส่ง ซึ่งจะอธิบายถึงการนำไปใช้งานในหัวข้อต่อๆ ไป

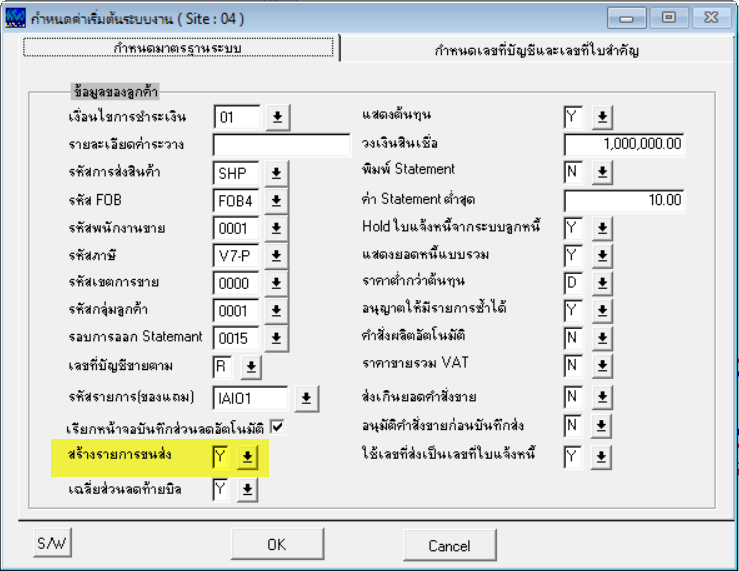

ให้สามารถกำหนดรายละเอียดการขนส่ง เพื่อใช้ในการคำนวณราคาค่าขนส่งขาย และราคาค่าขนส่งจ่าย ดังนี้

1. เมนู F.A.A ค่าเริ่มต้นระบบงาน ทำการกำหนดการสร้างรายการขนส่ง กรณีเป็น Y คือให้บวกราคาค่าขนส่งขายเพิ่มในราคาสินค้า และคิดค่าขนส่งจ่าย

กรณีเป็น N คือไม่มีการคิดค่าขนส่งขายรวมในราคาสินค้า และไม่มีการคิดค่าขนส่งจ่าย

1. เมนู F.A.A ค่าเริ่มต้นระบบงาน ทำการกำหนดการสร้างรายการขนส่ง กรณีเป็น Y คือให้บวกราคาค่าขนส่งขายเพิ่มในราคาสินค้า และคิดค่าขนส่งจ่าย

กรณีเป็น N คือไม่มีการคิดค่าขนส่งขายรวมในราคาสินค้า และไม่มีการคิดค่าขนส่งจ่าย

2. ที่เมนูบันทึกรายการขายสินค้า โปรแกรมจะเปิดให้กำหนด รหัสพื้นที่ส่งสินค้า, รหัสคลังจัดส่ง และรหัสรถบรรทุก โดย Default มาจากข้อมูลหลักลูกค้า หรือข้อมูลหลักสถานที่ส่งสินค้า

3. รายการขายสินค้าเมื่อทำการกำหนดรหัสสินค้าโปรแกรมจะคำนวณค่าขนส่งขายเพิ่มในราคาขายให้อัตโนมัติ และแสดงมูลค่าค่าขนส่งจ่ายให้อัตโนมัติ

ซึ่งได้จาก รหัสคลังที่จัดส่ง, น้ำหนัก Gross Weight ของสินค้า นำไปค้นหาช่วงน้ำหนักตามหรัสพื้นที่ส่งสินค้าที่ระบุ

(วิธีการกำหนดราคาค่าขนส่งโปรดดูรายละเอียดเพิ่มเติมที่ BySide V.1.24 Release Note ตาม Link http://econs.co.th/index.php/2016/12/29/byside-v-1-24-release-note/ )

3. รายการขายสินค้าเมื่อทำการกำหนดรหัสสินค้าโปรแกรมจะคำนวณค่าขนส่งขายเพิ่มในราคาขายให้อัตโนมัติ และแสดงมูลค่าค่าขนส่งจ่ายให้อัตโนมัติ

ซึ่งได้จาก รหัสคลังที่จัดส่ง, น้ำหนัก Gross Weight ของสินค้า นำไปค้นหาช่วงน้ำหนักตามหรัสพื้นที่ส่งสินค้าที่ระบุ

(วิธีการกำหนดราคาค่าขนส่งโปรดดูรายละเอียดเพิ่มเติมที่ BySide V.1.24 Release Note ตาม Link http://econs.co.th/index.php/2016/12/29/byside-v-1-24-release-note/ )

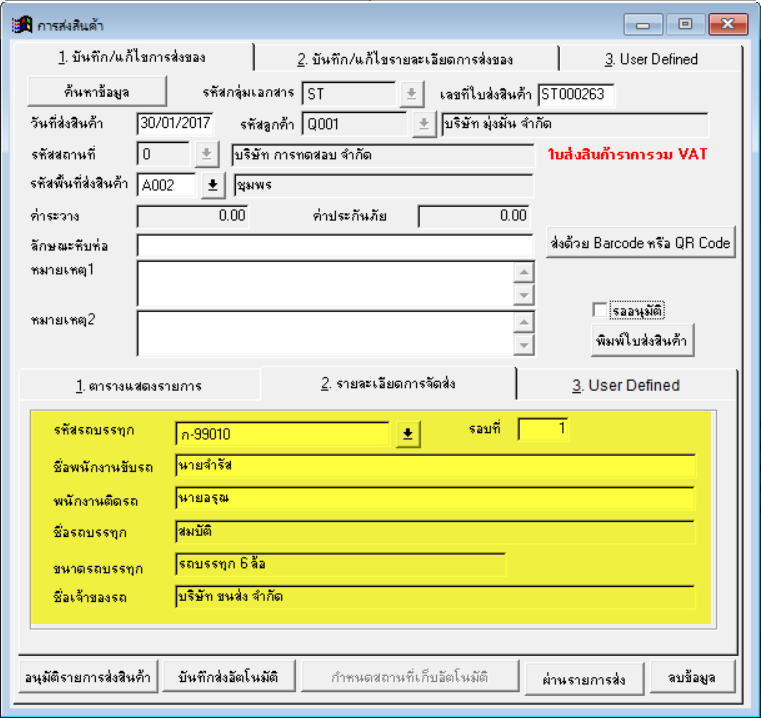

1. จอภาพบันทึก/แก้ไขการส่งสินค้า เพิ่มการบันทึกข้อมูล รหัสรถบรรทุก, รอบที่, ชื่อพนักงานขับรถ และชื่อพนักงานติดรถ เพื่อใช้แสดงในรายงานใบจัดส่งสินค้า (STDCO6060)

โดยโปรแกรมจะ Default ให้จากการกำหนดรายละเอียดการขนส่งที่จอภาพบันทึกรายการขาย หรือผู้ใช้สามารถระบุรายละเอียดการขนส่งได้ด้วยตนเอง

2. จอภาพผ่านรายการส่งสินค้า ปรับปรุงดังนี้

2.1 เพิ่มการเก็บประวัติราคาค่าขนส่งขาย

2.2 สร้างรายการสำหรับปรุงจำนวนส่งสินค้า และสำหรับใช้ในการ Generate ใบตั้งหนี้ค่าขนส่ง

โดยโปรแกรมจะ Default ให้จากการกำหนดรายละเอียดการขนส่งที่จอภาพบันทึกรายการขาย หรือผู้ใช้สามารถระบุรายละเอียดการขนส่งได้ด้วยตนเอง

2. จอภาพผ่านรายการส่งสินค้า ปรับปรุงดังนี้

2.1 เพิ่มการเก็บประวัติราคาค่าขนส่งขาย

2.2 สร้างรายการสำหรับปรุงจำนวนส่งสินค้า และสำหรับใช้ในการ Generate ใบตั้งหนี้ค่าขนส่ง

ปรับปรุงจอภาพผ่านรายการตั้งลูกหนี้ และรายงานใบสำคัญลดหนี้/เพิ่มหนี้ : AR Offset – ระบบบัญชีลูกหนี้ (AR)

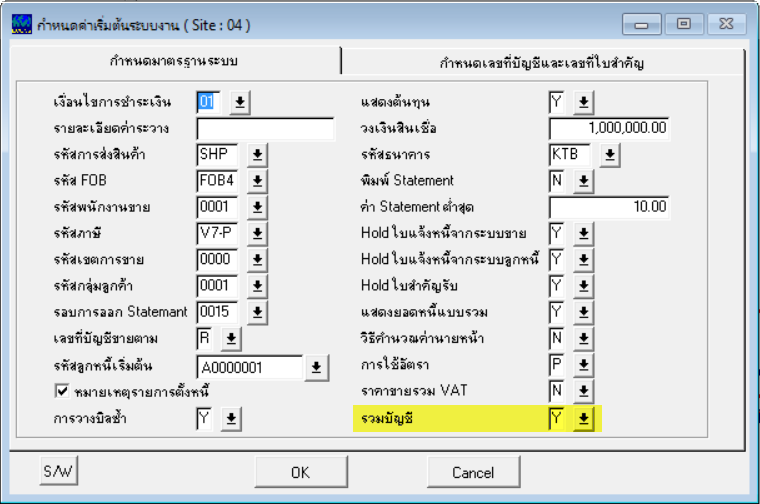

เพิ่มให้กำหนดการรวมหรือไม่รวมรายการบัญชีได้ ซึ่งแต่เดิมกรณีเป็นรหัสบัญชีเดียวกันโปรแกรมจะแยกบันทึกตามรายการที่เกิด แต่สำหรับ Version นี้สามารถกำหนดได้ว่าต้องการให้รวมมูลค่าบัญชีหรือไม่ ดังนี้

1. เมนู B.A.A ค่าเริ่มต้นระบบงาน ทำการกำหนดการรวมบัญชี กรณีเป็น Y = รวม และ N = แยก

2. แก้ไขจอภาพผ่านรายการตั้งลูกหนี้ และรายงานใบสำคัญลดหนี้/เพิ่มหนี้ (STDGB6005, STDGB6008) ให้แสดงรายการบัญชีรวมหรือแยกตามการระบุที่ค่าเริ่มต้น

1. เมนู B.A.A ค่าเริ่มต้นระบบงาน ทำการกำหนดการรวมบัญชี กรณีเป็น Y = รวม และ N = แยก

2. แก้ไขจอภาพผ่านรายการตั้งลูกหนี้ และรายงานใบสำคัญลดหนี้/เพิ่มหนี้ (STDGB6005, STDGB6008) ให้แสดงรายการบัญชีรวมหรือแยกตามการระบุที่ค่าเริ่มต้น

| รายการ | ระบบงาน | รายละเอียด |

|---|---|---|

| 1 | บัญชีลูกหนี้ | แก้ไขจอภาพยกเลิกรายการประจำวัน กรณียกเลิกรายการรับ พบว่ายอดส่วนลดของใบแจ้งหนี้ที่อ้างถึงในรายการรับ ถูกบันทึกกลับเป็นยอดติดลบ |

| 2 | บัญชีลูกหนี้ | แก้ไขจอภาพบันทึกใบแจ้งหนี้ กรณีบันทึกรับเงินทันที ให้ผูกรหัสโครงการไปที่รายการรับเงินด้วย |

| 3 | ควบคุมการจัดจำหน่าย | แก้ไขจอภาพบันทึกใบแจ้งหนี้ (Van Sales) กรณีบันทึกรับเงินทันที ให้ผูกรหัสโครงการไปที่รายการรับเงินด้วย |

Posted in ECONS Release Note, Release Note, ห้องสมุด Tagged with: Van Sales, ค่าขนส่ง, ผู้ขาย, ลูกค้า, ลูกหนี้, ส่งสินค้า, สถานที่ส่งสินค้า, เจ้าหนี้, ใบสั่งขาย, ใบแจ้งหนี้

BySide V.1.25 Release Note

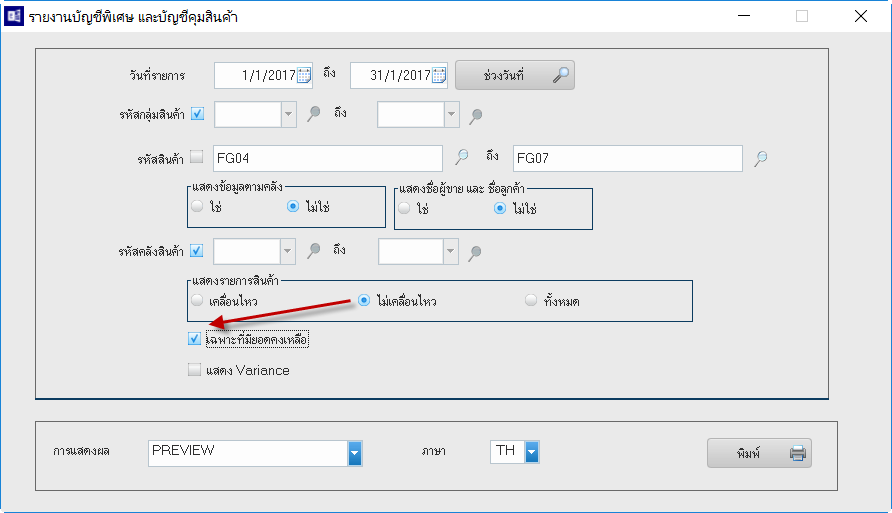

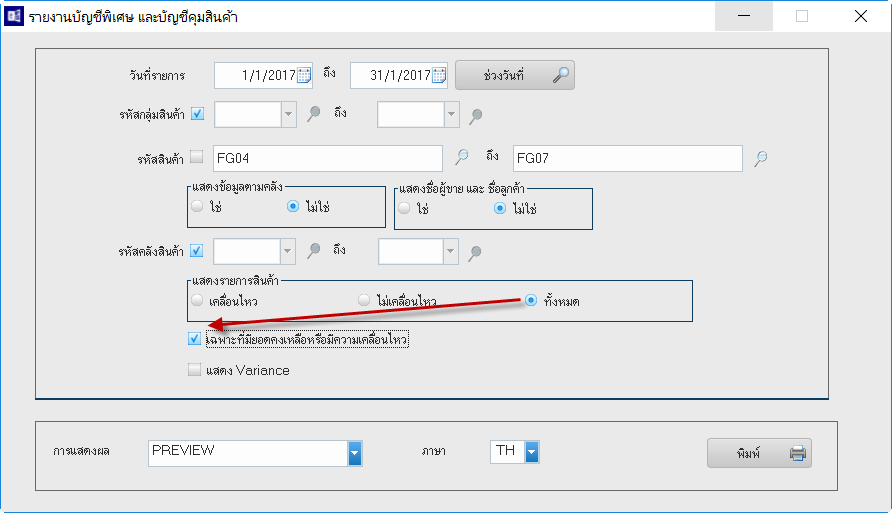

- ปรับปรุงรายงานบัญชีพิเศษและบัญชีคุมสินค้า (Stock Card) – ระบบควบคุมสินค้าคงคลัง(IC)

- เพิ่มจอภาพปรับปรุงยอดส่งสินค้าตามจำนวนส่งมอบจริง – ระบบควบคุมการจัดจำหน่าย(CO)

- เพิ่มจอภาพสร้างรายการใบตั้งหนี้ค่าขนส่ง – ระบบควบคุมการจัดจำหน่าย(CO)

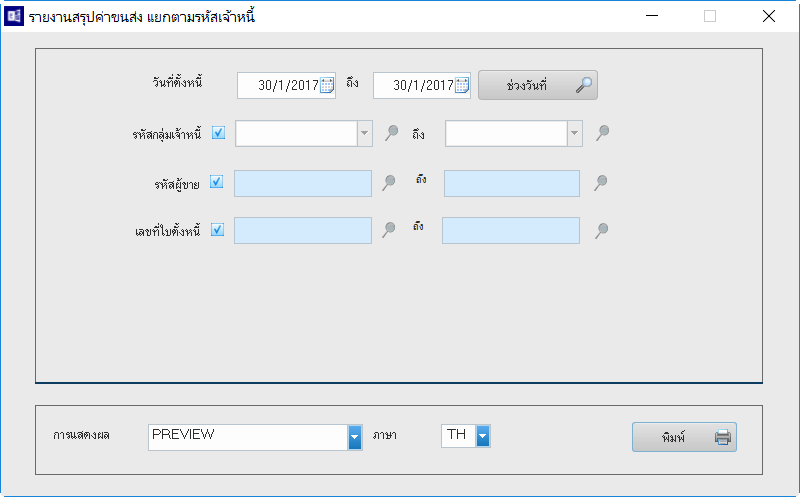

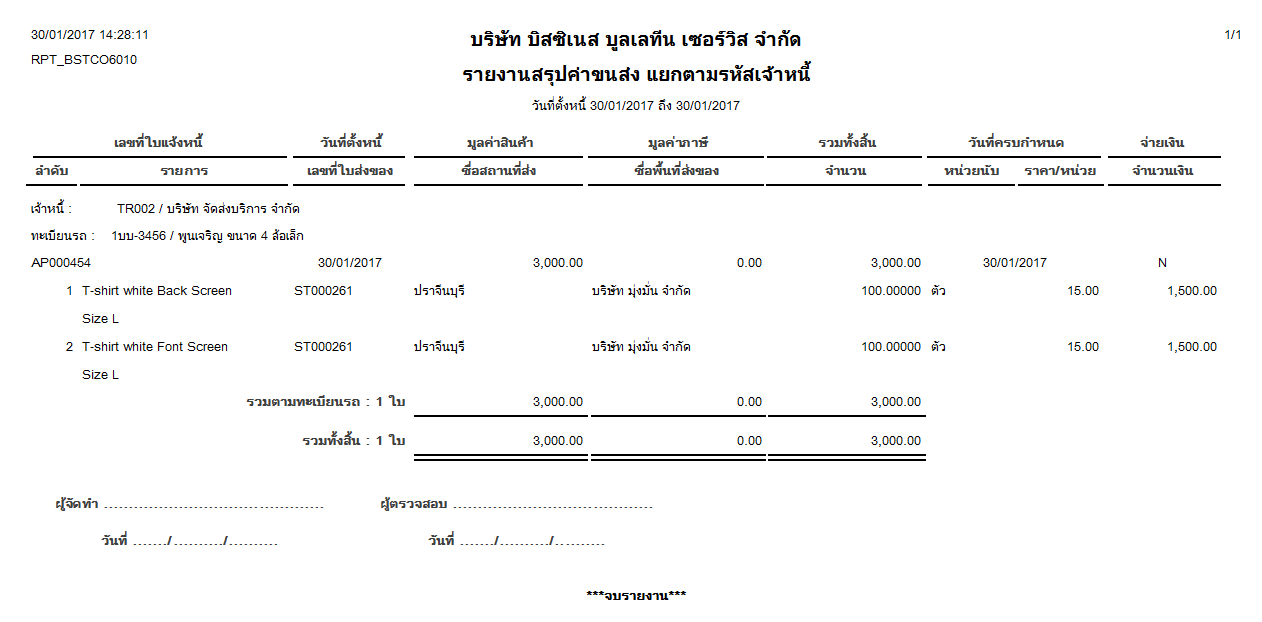

- เพิ่มรายงานสรุปค่าขนส่ง แยกตามรหัสเจ้าหนี้ – ระบบควบคุมการจัดจำหน่าย(CO) : รายงานใหม่

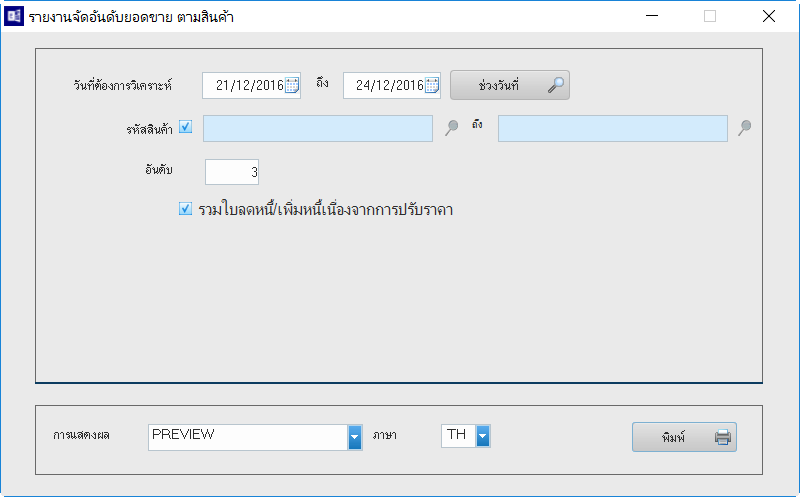

- เพิ่มรายงานจัดอันดับยอดขายตามสินค้า – ระบบควบคุมการจัดจำหน่าย(CO) : รายงานใหม่

- เพิ่มรายงานการส่งสินค้าแยกตามคลัง – ระบบควบคุมการจัดจำหน่าย(CO) : รายงานใหม่

- ปรับปรุงรายงานสรุปรายการทางบัญชี แสดงตามรหัสบัญชี(AR) – ระบบบัญชีลูกหนี้(AR)

- ปรับปรุงรายงานสรุปรายการทางบัญชี แสดงตามรหัสบัญชี(AP) – ระบบบัญชีเจ้าหนี้(AP)

- แก้ไขการทำงานผิดพลาดของโปรแกรม 1 เรื่อง (Bug Fixed)

1. เพิ่มการแสดงเลขประจำตัวผู้เสียภาษีอากร (กำหนดไว้ที่จอภาพการกำหนดบริษัท)

2. เพิ่มเงื่อนไขการคัดกรองข้อมูล กรณีกำหนดเงื่อนไขการ แสดงรายการสินค้า ดังนี้

2.1 แสดงรายการสินค้า ไม่เคลื่อนไหว โปรแกรมเปิดให้คลิกเลือกว่าต้องการแสดงเฉพาะสินค้าที่มียอดคงเหลือหรือไม่

2.2 แสดงรายการสินค้า ทั้งหมด โปรแกรมเปิดให้คลิกเลือกว่าต้องการแสดงเฉพาะสินค้าที่มียอดคงเหลือหรือมีความเคลื่อนไหวหรือไม่

สำหรับใช้ปรับปรุงยอดส่งสินค้าหลังจากที่ประมวลผลส่งสินค้าแล้ว เมื่อทำการปรับปรุงยอดโปรแกรมจะทำการปรับปรุงข้อมูลต่าง ๆ ดังนี้

1. เพิ่มยอดสินค้าคงเหลือ

2. ปรับปรุงประวัติการขายสินค้าให้เป็นไปตามจำนวนส่งจริง

3. ปรับปรุงรายการเคลื่อนไหวสินค้าให้เป็นไปตามจำนวนส่งจริง

4. ปรับปรุงรายการแจ้งหนี้ให้เป็นไปตามจำนวนส่งจริง

วิธีการปรับปรุง ดังนี้

1. กำหนดเงื่อนไขเพื่อค้นหา รายการส่งสินค้าที่ต้องการปรับปรุง

2. Double Click จำนวนส่งจริงตามรายการที่ต้องการแก้ไข โปรแกรมเปิดจอภาพให้แก้ไขจำนวนส่งจริง แล้วกดปุ่มบันทึก

3. จากนั้นกดปุ่ม ปรับปรุงยอด โปรแกรมจะทำการปรับปรุงข้อมูลตามรายละเอียดข้างต้น

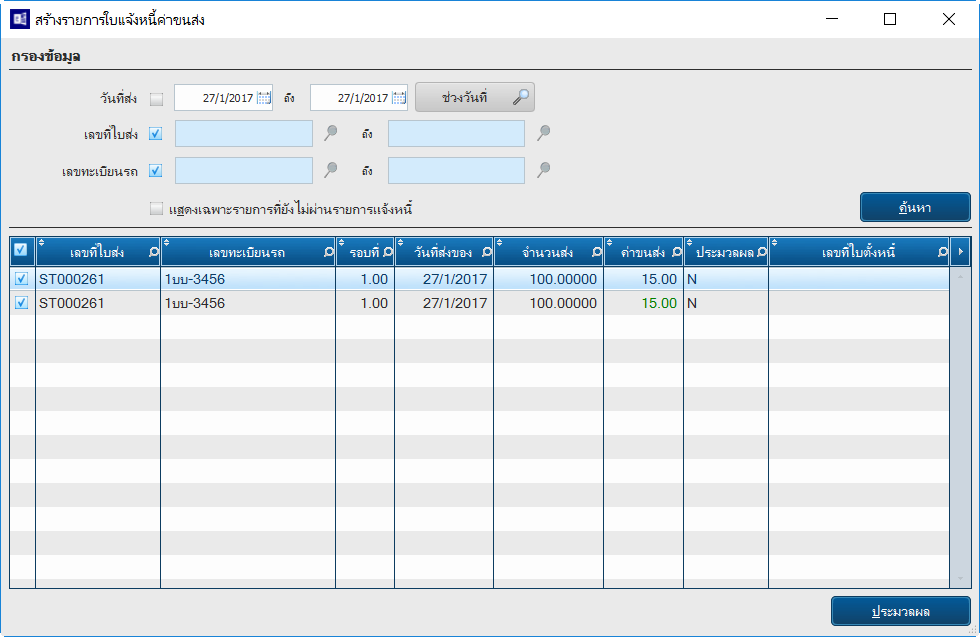

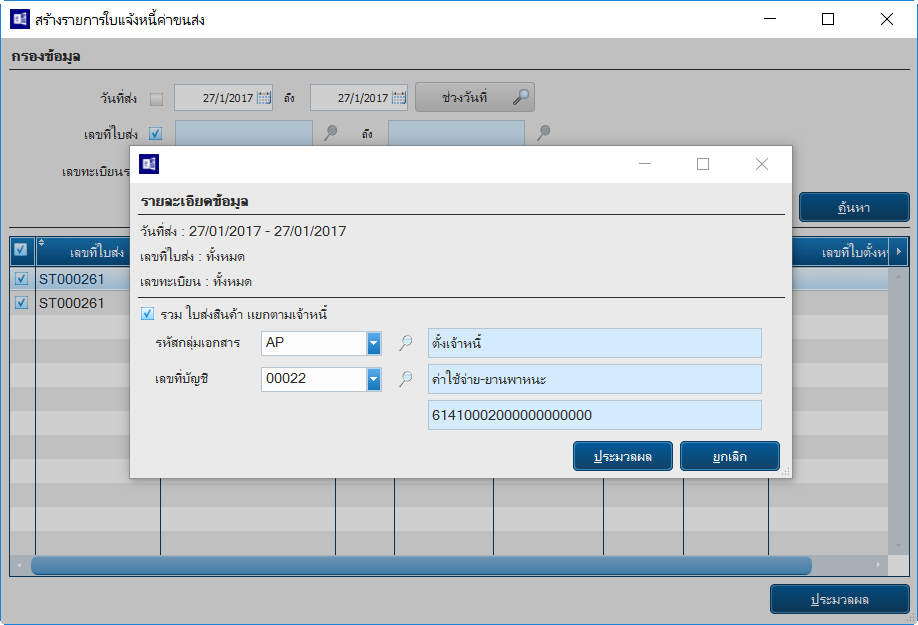

ตามที่ปรับปรุงจอภาพบันทึกรายการขายสินค้าใน ECONS Version 600001 ให้สามารถระบุราคาค่าขนส่งสินค้าได้ ดังนั้น เมื่อทำการส่งสินค้าเรียบร้อยแล้ว ผู้ใช้สามารถ Generate รายการส่งสินค้าไปเป็นใบตั้งหนี้ค่าคนส่งที่ระบบ AP ได้อัตโนมัติ มีวิธีการดังนี้

1. กำหนดเงื่อนไขเพื่อค้นหา รายการส่งสินค้าที่ต้องการสร้างใบตั้งหนี้ค่าขนส่ง

2. Click เลือกรายการที่ต้องการ แล้วกดปุ่ม ประมวลผล โปรแกรมเปิดจอภาพรายละเอียดข้อมูล

3. การกำหนดการสร้างใบตั้งหนี้ค่าขนส่ง ให้รวมหรือไม่รวมใบส่งสินค้าแยกตามเจ้าหนี้ วิธีข้อกำหนดดังนี้

3.1 คลิกเลือกหรือไม่เลือกรวมใบส่งสินค้า กรณีคลิกเลือก คือรวมใบส่งสินค้าแยกตามเจ้าหนี้ และไม่เลือกคือไม่รวมใบส่งสสินค้า

3.2 ที่เมนูการกำหนดข้อกำหนดหลักระบบงาน เพิ่มข้อกำหนด SUMMARY_DO = Y หรือ N อย่างใดอย่างหนึ่ง โดย Y คือรวมใบส่งสินค้าแยกตามเจ้าหนี้ และ N คือไม่รวมใบส่ง ซึ่งไม่สามารถเปลี่ยนแปลงได้

4. ทำการกำหนดกลุ่มเอกสารสำหรับใช้ Running เลขที่ใบตั้งหนี้ และกำหนดเลขที่บัญชีสำหรับบันทึกค่าขนส่ง จากนั้นกดปุ่ม ประมวลผล

5. เมื่อประมวลผลเรียบร้อยแล้วโปรแกรมจะสร้างใบตั้งหนี้ไว้ที่ระบบ AP เมนู C.C.A.B บันทึกรายการตั้งหนี้

หลังจาก Generate ใบตั้งหนี้ค่าขนส่งแล้ว สามารถพิมพ์รายงานตรวจสอบรายละเอียดค่าขนส่งได้ ซึ่งรายงานแสดงรายการแยกตามเจ้าหนี้ ทะเบียนรถ และใบตั้งหนี้ มีรายละเอียด ดังนี้

1. แสดงเลขที่ส่ง และสินค้าที่ส่ง

2. แสดงพื้นทีส่ง และสถานที่ส่ง

3. แสดงจำนวนจัดส่ง และราคาค่าขนส่ง

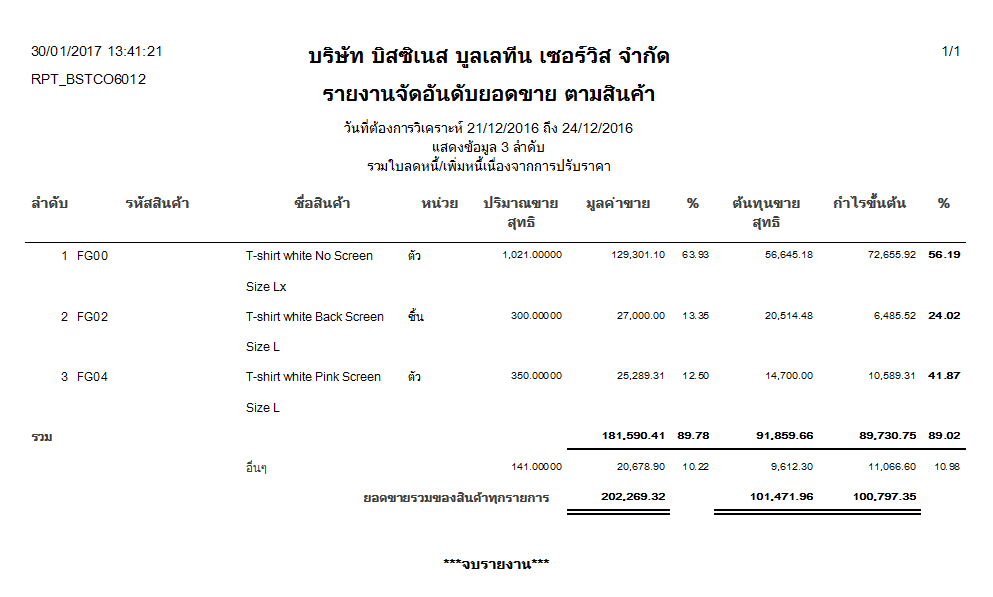

เป็นรายงานจัดอันดับยอดขายสินค้าสูงสุดตามช่วงเวลาที่ระบุ และยังสามารถระบุจำนวนอันดับที่ต้องการแสดงได้ด้วย ยอดขายที่แสดงเป็นยอดขายที่หักส่วนลดท้ายบิลแล้ว

สำหรับส่วนลดท้ายบิลที่นำมาหักยอดขาย จะขึ้นอยู่กับการกำหนดให้โปรแกรมเฉลี่ยส่วนลดท้ายบิล(Y) หรือไม่เก็บข้อมูลเฉลี่ยส่วนลดท้ายบิล(N)

(ดูรายละเอียดเพิ่มเติมที่ ECONS V2.13E Rvs. 590012 หัวข้อปรับปรุงให้มีการบันทึกข้อมูลเฉลี่ยส่วนลดท้ายบิล)

การแสดงผลรายงาน

1. แสดงการจัดอันดับสินค้าเรียงจากยอดขายสุงสุดไปต่ำสุด ตามจำนวนลำดับที่ระบุเงื่อนไข ยอดขายที่เกิดอันดับที่ระบุแสดงไว้ที่บรรทัดอื่น ๆ

2. แสดงปริมาณขายสินค้าสุทธิตามหน่วยคลัง (ได้จากจำนวนขาย(ไม่รวมของแถม) – จำนวนรับคืน)

3. แสดงมูลค่าขายสุทธิ (ขายสุทธิ – รับคืน) และ %มูลค่าขายเทียบกับมูลค่าขายทั้งหมด

4. แสดงต้นทุนขาย(ต้นทุนขายรวมของแถม-รับคืน)

5. แสดงกำไรขั้นต้น และ %กำไรขั้นต้นเทียบกับมูลค่าขายของสินค้านั้นๆ

6. สำหรับ % กำไรขั้นต้นในบรรทัดรวม จะเป็นการคำนวณ %กำไรขั้นต้น จากกำไรทั้งหมด

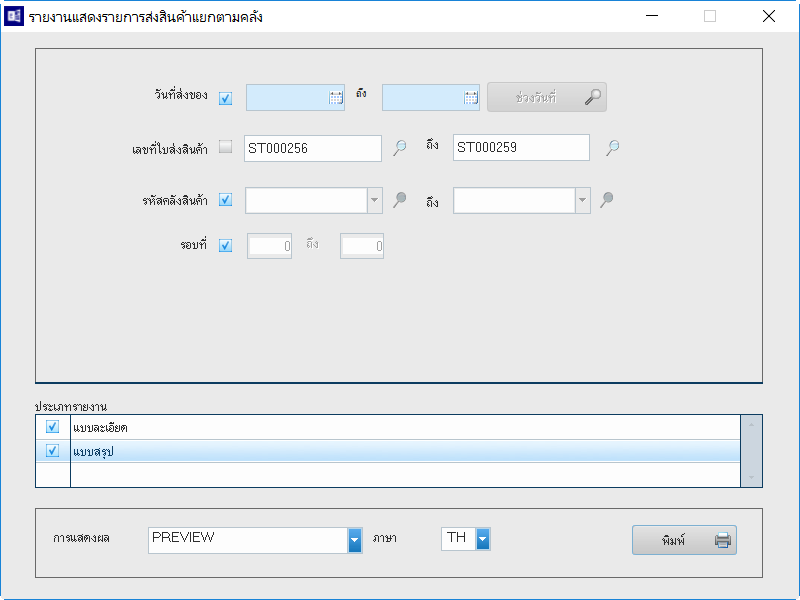

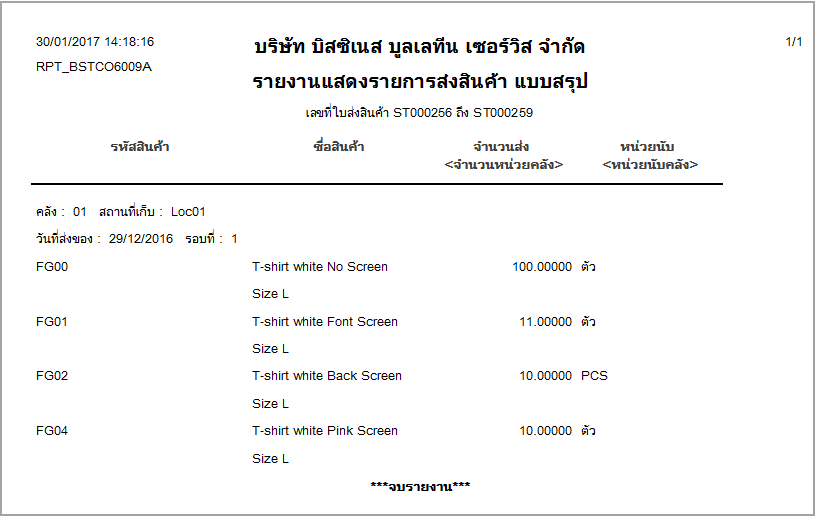

แสดงรายการส่งสินค้าแยกตามคลัง(ก่อนผ่านรายการ) มีทั้งแบบละเอียดและสรุป

1. แบบละเอียด จะแสดงแยกตามเลขที่ใบส่ง

2. แบบสรุป เป็นการแสดงรวมสินค้าที่จัดส่ง

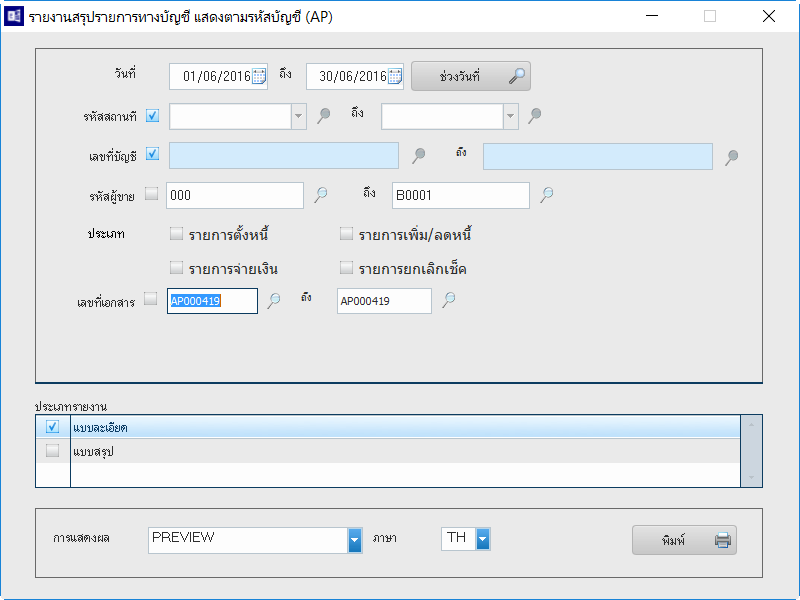

เพิ่มเงื่อนไข เลขที่เอกสาร จาก – ถึง เพื่อใช้ในการคัดกรองข้อมูลตามเลขที่เอกสารได้

เพิ่มเงื่อนไข เลขที่เอกสาร จาก – ถึง เพื่อใช้ในการคัดกรองข้อมูลตามเลขที่เอกสารได้

| รายการ | ระบบงาน | รายละเอียด |

|---|---|---|

| 1 | ควบคุมสินค้าคงคลัง | ปรับความเร็วในการพิมพ์รายงานรายงานบัญชีพิเศษและบัญชีคุมสินค้า (Stock Card) |

Posted in BySide Release Note, Release Note, ห้องสมุด Tagged with: ค่าขนส่ง, จัดอันดับ, บัญชีแยกประเภททั่วไป, ลูกหนี้, ส่งสินค้า, สต๊อกการ์ด, สินค้าคงคลัง, เจ้าหนี้

ความเห็นล่าสุด