ตามสภาพการค้าในปัจจุบัน ธุรกิจจำเป็นต้องมีสภาพคล่องเพื่อใช้ในการดำเนินกิจการ แต่เพื่อการแข่งขัน ธุรกิจจึงจำเป็นต้องให้สินเชื่อแก่ลูกค้า ทำให้เกิดลูกหนี้ขึ้นพร้อม ๆ กับการขาดสภาพคล่องในธุรกิจ ดังนั้น จึงเกิดการหาสภาพคล่องโดยใช้บัญชีลูกหนี้ขึ้น ด้วยวิธีต่าง ๆ กัน ได้แก่

1. การนำบัญชีลูกหนี้ไปค้ำประกันเงินกู้ (Pledging) กับสถาบันการเงิน

กรณีนี้ ลูกหนี้จะไม่ทราบถึงธุรกรรมนี้ เพราะไม่ได้กำหนดเฉพาะลงไปว่าเป็นลูกหนี้รายใด ผู้ให้กู้จะพิจารณาจากยอดเคลื่อนไหวของบัญชีลูกหนี้แล้วจึงอนุมัติจำนวนเงินที่ให้กู้ ซึ่งไม่เกินกว่ามูลค่าบัญชีลูกหนี้ที่เป็นหลักประกัน สำหรับการบันทึกในฝั่งของกิจการนั้น จะไม่แตกต่างกับกรณีกู้ตามปกติ ได้แก่ บันทึกรับเงินกู้ (Cr.เจ้าหนี้เงินกู้), จ่ายดอกเบี้ย, จ่ายชำระเงินกู้ และที่สำคัญคือ กิจการต้องเปิดเผยข้อมูลการค้ำประกันนี้ในส่วนของหมายเหตุของงบการเงิน

2. การโอนบัญชีลูกหนี้ให้ผู้ให้กู้ (Assigned)

กรณีนี้คล้ายกับกรณีแรก (ค้ำประกัน) เพียงแต่เป็นการกำหนดไปเลยว่าเป็นลูกหนี้รายใดบ้าง ผู้ให้กู้ก็จะพิจารณาจำนวนเงินให้กู้ โดยดูจากความเสี่ยงเฉพาะของลูกหนี้แต่ละราย เงินกู้ที่ได้จะน้อยกว่ามูลค่าบัญชีลูกหนี้ที่โอน เพราะต้องหักค่าธรรมเนียมการกู้ และเผื่อกรณีที่เก็บหนี้ได้ไม่หมด การเรียกเก็บหนี้จากลูกหนี้อาจตกลงให้ผู้ให้กู้เป็นผู้จัดเก็บได้ แต่โดยส่วนใหญ่กิจการจะเป็นคนเรียกเก็บ อนึ่งไม่ว่าจะเก็บเงินจากลูกหนี้ได้ครบหรือไม่ ผู้กู้มีภาระต้องใช้หนี้ให้ครบจำนวนเสมอ

สำหรับการบันทึกบัญชีในฝั่งกิจการ จำเป็นต้องแยกบัญชีลูกหนี้ที่โอน ออกจากบัญชีลูกหนี้ปกติ, มีการบันทึกค่าใช้จ่ายในการโอน, การรับเงินกู้, การนำส่งดอกเบี้ย ตลอดจนนำส่งเงินต้นคืน เหล่านี้สามารถบันทึกเข้าระบบงาน ECONS ได้โดยประยุกต์ใช้จอภาพใบสำคัญต่าง ๆ ตามปกติได้ โดยไม่ต้องใช้โปรแกรมพิเศษเพิ่มเติม ดังจะอธิบายต่อไป

ขั้นตอนการประยุกต์ใช้งานกรณี Assigned ในระบบ ECONS [แสดงรายละเอียด]

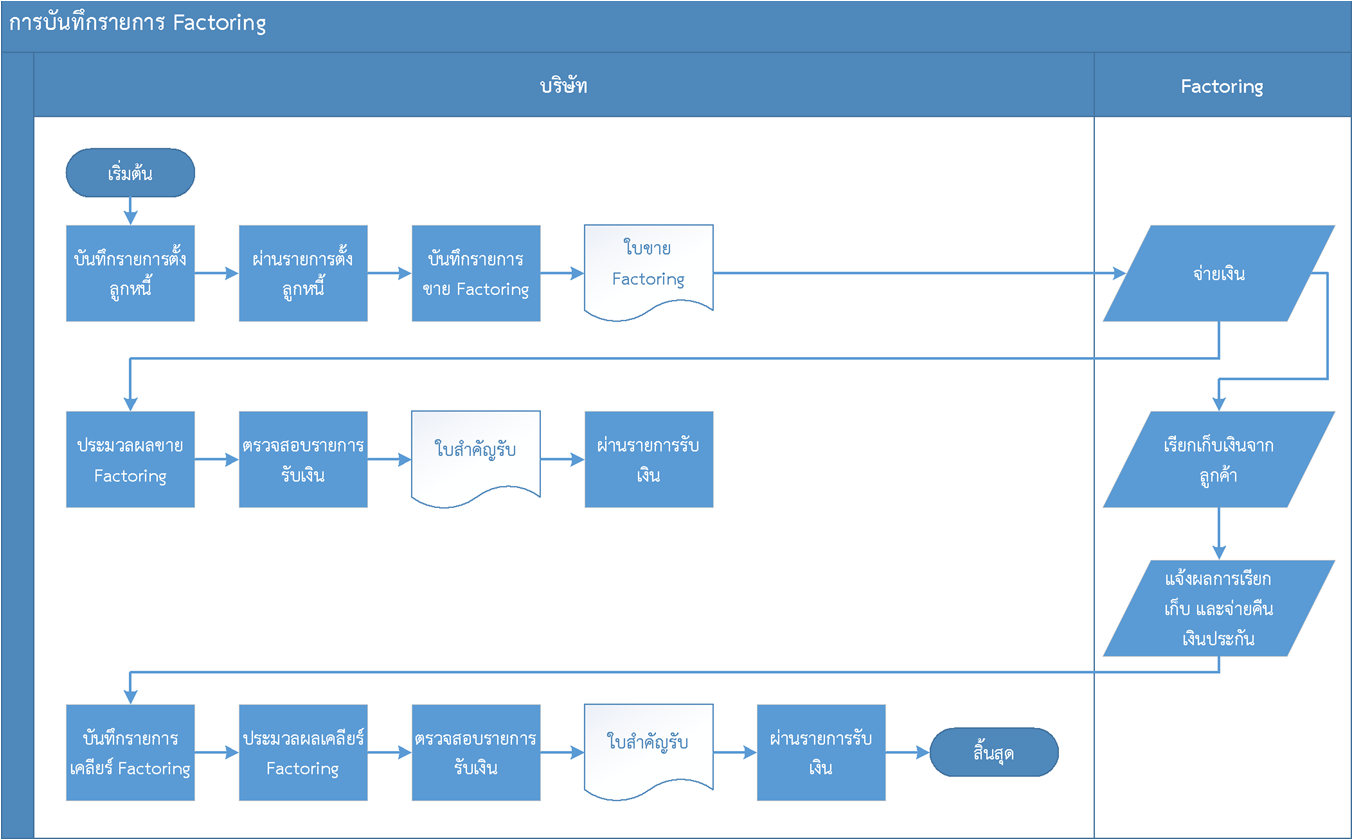

3. การขายบัญชีลูกหนี้ (Factoring)

กรณีนี้คล้ายกับกรณีโอนลูกหนี้ คือกำหนดไปเลยว่าเป็นลูกหนี้รายใด จำนวนเงินที่ได้ก็จะน้อยกว่ามูลค่าใบแจ้งหนี้ที่นำไปขาย (มีค่าธรรมเนียมต่าง ๆ, เงินประกัน) การทำ Factoring ลูกหนี้จะต้องรับทราบข้อตกลงนี้ เพราะผู้ซื้อลูกหนี้ (Factor) จะเป็นคนไปเรียกเก็บหนี้แทนกิจการ กรณีมีหนี้สูญผู้ขายลูกหนี้ต้องตกลงกับผู้ซื้อลูกหนี้ (Factor) ว่าต้องรับผิดชอบหรือไม่อย่างไร

สำหรับการบันทึกบัญชีในฝั่งกิจการ เนื่องจากมีระบบเอกสารเป็นพิเศษ ระบบงาน ECONS จึงได้เพิ่มการทำงานของโปรแกรมให้รองรับการทำ Factoring ขึ้นเป็นการเฉพาะ ดังภาพ

Download คู่มือการใช้ระบบงาน ECONS : Factoring

หากต้องการศึกษาเพิ่มเติมเกี่ยวกับ Factoring ผมแนะนำให้อ่านเพิ่มเติม จาก

[บทความ] แฟคตอริ่ง : ธุรกิจรับซื้อบัญชีลูกหนี้การค้า (Factoring)

ใส่ความเห็น