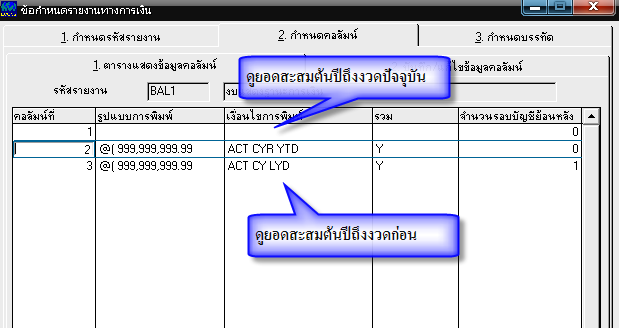

- สร้างรายงานทางการเงิน (Report Writer) กรณีต้องการเปรียบเทียบยอดสะสมงวดปัจจุบัน กับยอดสะสมงวดก่อน

- งบแสดงฐานะการเงิน (BAL)

- หมายเหตุประกอบงบการเงิน (BL-D)

- งบต้นทุนผลิตและต้นทุนขาย (CS)

- งบกำไรขาดทุน (IN)

โดยกำหนดเงื่อนไข ของทุกรายงาน เป็นสองคอลัมน์ เพื่อเปรียบเทียบยอดสะสมงวดปัจจุบัน กับยอดสะสมงวดก่อน ดังภาพ

- ปรับปรุงบัญชีวัตถุดิบ

- วัตถุดิบต้นงวด = ยอดคงเหลือตามงบทดรอง

- วัตถุดิบปลายงวด = ยอดคงเหลือตามที่ตรวจนับจริง (ต้นงวด+ซื้อสุทธิ-ใช้ไป)

- บัญชีพักซื้อวัตถุดิบ = ยอดซื้อวัตถุดิบ บวกค่าขนส่ง หัก ส่งคืนสินค้าและส่วนลดรับ

- บัญชีพักวัตถุดิบทางตรงใช้ไป = วัตถุดิบต้นงวด + ซื้อสุทธิ – วัตถุดิบปลายงวด

- ปรับปรุงบัญชีวัสดุสิ้นเปลือง

- วัสดุสิ้นเปลืองต้นงวด = ยอดคงเหลือตามงบทดรอง

- วัสดุสิ้นเปลืองปลายงวด = ยอดคงเหลือตามที่ตรวจนับจริง (ต้นงวด+ซื้อสุทธิ-ใช้ไป)

- บัญชีพักซื้อวัสดุสิ้นเปลือง = ยอดซื้อวัสดุสิ้นเปลือง บวกค่าขนส่ง หัก ส่งคืนสินค้าและส่วนลดรับ

- บัญชีพักวัตถุดิบทางอ้อมใช้ไป = วัสดุสิ้นเปลืองต้นงวด + ซื้อสุทธิ – วัสดุสิ้นเปลืองปลายงวด

- ปรับปรุงบัญชีงานระหว่างทำ

- งานระหว่างทำต้นงวด = ยอดคงเหลือตามงบทดรอง

- งานระหว่างทำปลายงวด = ยอดคงเหลือตามที่ตรวจนับจริง

- บัญชีพักงานระหว่างทำใช้ไป = งานระหว่างทำต้นงวด – งานระหว่างทำปลายงวด

- ปรับปรับปรุงบัญชีค่าใช้จ่ายในการผลิตเข้าต้นทุนขาย

- สินค้าสำเร็จรูปต้นงวด = ยอดคงเหลือตามงบทดรอง

- สินค้าสำเร็จรูปปลายงวด = ยอดคงเหลือตามที่ตรวจนับจริง (ต้นงวด+ซื้อสุทธิ-ใช้ไป)

- บัญชีพักต้นทุนผลิต = วัตถุดิบใช้ไป+วัสดุสิ้นเปลืองใช้ไป+ค่าแรงทางตรง+โสหุ้ยการผลิต

- บัญชีต้นทุนสินค้าที่ขาย = สินค้าสำเร็จรูปต้นงวด + ซื้อสินค้าสำเร็จรูปสุทธิ – สินค้าสำเร็จรูปปลายงวด+ต้นทุนผลิต

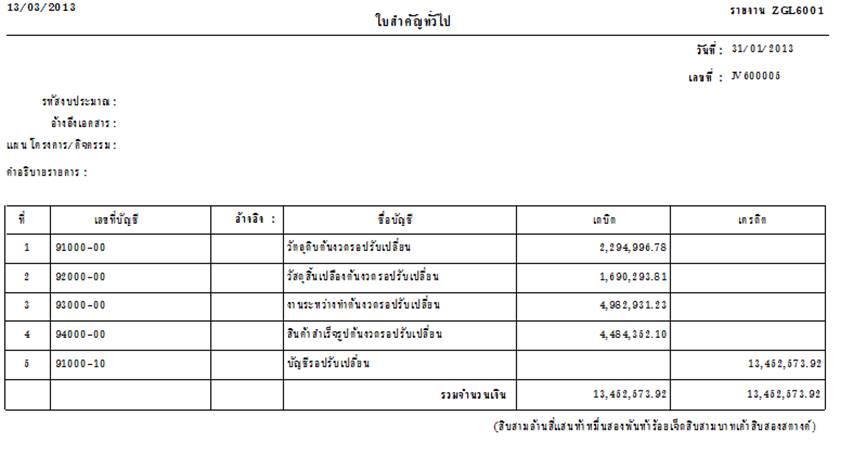

- รายการบัญชีปรับปรุงประจำงวด (จากข้อ 2) ณ ต้นเดือน 2/13

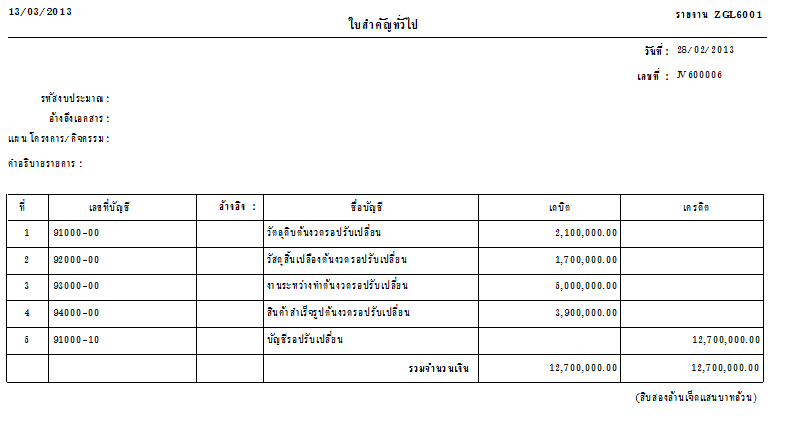

- คู่บัญชีต้นทุนที่ใช้ในการผลิตเข้าบัญชีต้นทุนขายประจำงวด สิ้นงวด 2/13

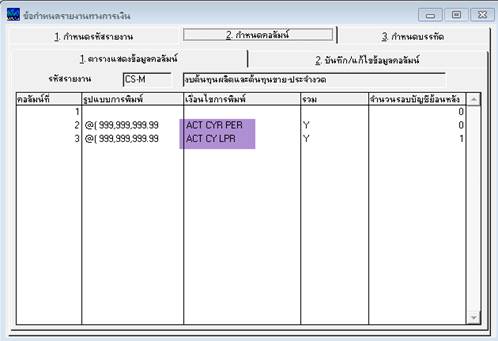

- สร้างรายงานทางการเงิน (Report Writer) กรณีต้องการเปรียบเทียบยอดสะสมงวดปัจจุบัน กับยอดสะสมงวดก่อน

- งบต้นทุนผลิตและต้นทุนขาย-ประจำงวด (CS-M)

- งบกำไรขาดทุนประจำงวด

โดยกำหนดเงื่อนไข ของทุกรายงาน เป็นสองคอลัมน์ เพื่อเปรียบเทียบยอดประจำงวดปัจจุบัน กับงวดก่อน ดังภาพ

กรณีต้องการเปรียบเทียบยอดสะสมงวดปัจจุบัน กับยอดสะสมงวดก่อน

2. ปรับปรุงคู่บัญชีต้นทุนที่ใช้ในการผลิตเข้าบัญชีต้นทุนขายประจำงวด ณ สิ้นงวด 1/13 โดยตัวเลขจะนำมาจากยอดยกไปในรายงานงบทดลอง และมีบัญชีที่เกี่ยวข้องกับต้นทุนผลิต ดังนี้

| รหัสบัญชี | ชื่อบัญชี | เดบิต | เครดิต | หมายเหตุ | ที่มาข้อมูล |

| 11400-12 | วัตถุดิบปลายงวด | 2,100,000.00 | – | 1.ปรับปรุงวัตถุดิบใช้ไป | ได้มาจากการตรวจนับสิ้นงวด |

| 61110-90 | บัญชีพักวัตถุดิบทางตรงใช้ไป | 5,824,659.12 | – | ผลแตกต่าง | |

| 11400-11 | วัตถุดิบต้นงวด | – | 2,294,996.78 | ยอดยกมาต้นงวด | |

| 61110-91 | บัญชีพักซื้อวัตถุดิบ | – | 5,629,662.34 | ยอดซื้อวัตถุดิบสุทธิ (ซื้อ+ค่าขนส่ง-ส่งคืนสินค้าและส่วนลดรับ) | |

| 7,924,659.12 | 7,924,659.12 | ||||

| 11400-22 | วัสดุสิ้นเปลืองปลายงวด | 1,700,000.00 | – | 2.ปรับปรุงวัสดุสิ้นเปลืองใช้ไป | ได้มาจากการตรวจนับ |

| 61120-90 | บัญชีพักวัถุดิบทางอ้อมใช้ไป | 626,929.81 | – | ผลแตกต่าง | |

| 11400-21 | วัสดุสิ้นเปลืองต้นงวด | – | 1,690,293.81 | ยกมา | |

| 61120-91 | บัญชีพักซื้อวัตถุดิบทางอ้อม | – | 636,636.00 | ซื้อวัสดุสิ้นเปลืองสุทธิ | |

| 2,326,929.81 | 2,326,929.81 | ||||

| 11400-32 | งานระหว่างทำปลายงวด | 5,000,000.00 | – | 3.ปรับปรุงงานระหว่างทำใช้ไป | ได้มาจากการตรวจนับ |

| 11400-31 | งานระหว่างทำต้นงวด | – | 4,982,931.23 | ยกมา | |

| 61200-90 | บัญชีพักงานระหว่างทำใช้ไป | – | 17,068.77 | ผลแตกต่าง | |

| 5,000,000.00 | 5,000,000.00 | ||||

| 11400-42 | สินค้าสำเร็จรูปปลายงวด | 3,900,000.00 | – | 4.ปรับปรุงต้นทุนขาย | ได้มาจากการตรวจนับ |

| 51100-00 | ต้นทุนสินค้าที่ขาย | 5,995,153.51 | – | ผลแตกต่าง | |

| 11400-41 | สินค้าสำเร็จรูปต้นงวด | – | 4,484,352.10 | ยกมา | |

| 51100-90 | บัญชีพักต้นทุนผลิต | – | 5,410,801.41 | ใช้ไป+ค่าใช้จ่ายทางตรง+โสหุ้ย |

| รหัสบัญชี | ชื่อบัญชี | เดบิต | เครดิต | หมายเหตุ | ที่มาข้อมูล |

| 11400-12 | วัตถุดิบปลายงวด | 1,500,000.00 | – | 1.ปรับปรุงวัตถุดิบใช้ไป | ได้มาจากการตรวจนับ |

| 61110-90 | บัญชีพักวัตถุดิบทางตรงใช้ไป | 6,424,659.12 | – | ผลแตกต่าง | |

| 11400-11 | วัตถุดิบต้นงวด | – | 2,294,996.78 | ยกมา | |

| 61110-91 | บัญชีพักซื้อวัตถุดิบ | – | 5,629,662.34 | ซื้อวัตถุดิบสุทธิ | |

| 7,924,659.12 | 7,924,659.12 | ||||

| 11400-22 | วัสดุสิ้นเปลืองปลายงวด | 1,200,000.00 | – | 2.ปรับปรุงวัสดุสิ้นเปลืองใช้ไป | ได้มาจากการตรวจนับ |

| 61120-90 | บัญชีพักวัตถุดิบทางอ้อมใช้ไป | 1,126,929.81 | – | ผลแตกต่าง | |

| 11400-21 | วัสดุสิ้นเปลืองต้นงวด | – | 1,690,293.81 | ยกมา | |

| 61120-91 | บัญชีพักซื้อวัตถุดิบทางอ้อม | – | 636,636.00 | ซื้อวัสดุสิ้นเปลืองสุทธิ | |

| 2,326,929.81 | 2,326,929.81 | ||||

| 11400-32 | งานระหว่างทำปลายงวด | 4,000,000.00 | – | 3.ปรับปรุงงานระหว่างทำใช้ไป | ได้มาจากการตรวจนับ |

| 11400-31 | งานระหว่างทำต้นงวด | – | 4,982,931.23 | ยกมา | |

| 61200-90 | บัญชีพักงานระหว่างทำใช้ไป | 982,931.23 | ผลแตกต่าง | ||

| 4,982,931.23 | 4,982,931.23 | ||||

| 11400-42 | สินค้าสำเร็จรูปปลายงวด | 3,000,000.00 | – | 4.ปรับปรุงต้นทุนขาย | ได้มาจากการตรวจนับ |

| 51100-00 | ต้นทุนสินค้าที่ขาย | 11,520,153.51 | – | ผลแตกต่าง | |

| 11400-41 | สินค้าสำเร็จรูปต้นงวด | – | 4,484,352.10 | ยกมา | |

| 51100-90 | บัญชีพักต้นทุนผลิต | – | 10,035,801.41 | ใช้ไป+ค่าใช้จ่ายทางตรง+โสหุ้ย | |

| 14,520,153.51 | 14,520,153.51 |

กรณีต้องการเปรียบเทียบยอดประจำงวดปัจจุบัน กับงวดก่อน

2. สำหรับงบต้นทุนผลิตและต้นทุนขาย จะต้องดำเนินการปรับปรุงบัญชีในแต่ละงวด เพื่อให้รายงานแสดงมูลค่าที่ถูกต้อง ตามตัวอย่าง ดังนี้

เดือน 1/2013

เดือน 2/2013

ใส่ความเห็น