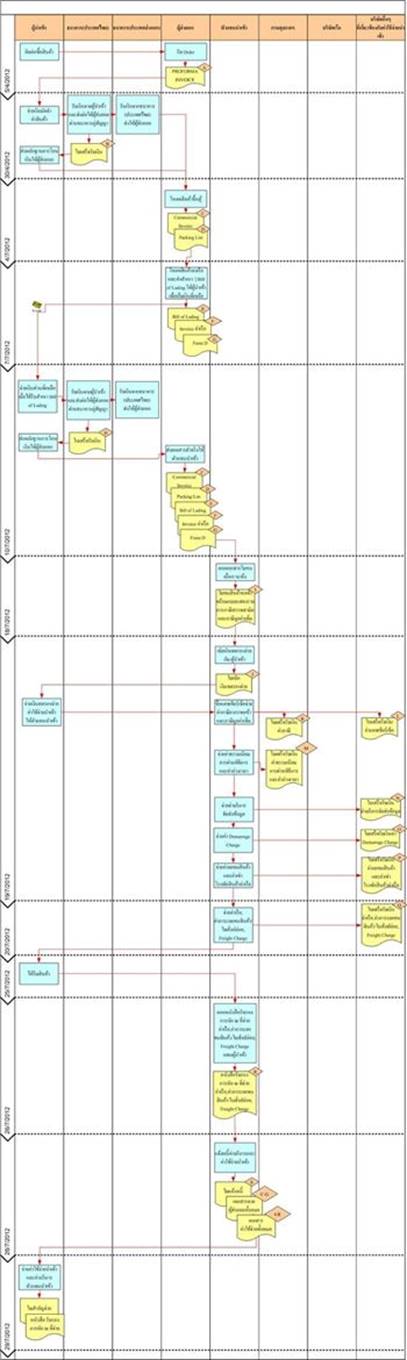

- PROFORMA INVOICE

Proforma Invoice เป็นเอกสารยืนยันการสั่งซื้อ โดยผู้ส่งออกสินค้า ซึ่งจะมีรายละเอียดเงื่อนไขการชำระเงิน ,เงื่อนไขการส่งสินค้า, รายการสินค้า, จำนวน, ราคา และรายละเอียดเกี่ยวกับวิธีการชำระเงิน - ใบเสร็จรับเงิน

กรณีที่มีเงื่อนไข ต้องจ่ายมัดจำค่าสินค้าก่อนโหลดสินค้า ผู้นำเข้าจะต้องทำการโอนเงิน ให้กับธนาคารตัวแทน เพื่อส่งต่อให้กับผู้ส่งออก โดยผู้นำเข้าจะได้รับใบเสร็จรับเงินจากธนาคาร และส่งให้กับผู้ส่งออกเพื่อเป็นหลักฐานการชำระเงิน - Commercial Invoice

Commercial Invoice เป็นเอกสารที่ออกให้โดยผู้ส่งออก ใช้สำหรับแจ้งหนี้กับผู้นำเข้า ดังนั้น ใน Commercial Invoice จึงต้องแสดงรายการ จำนวน และมูลค่าของสินค้าที่ส่งออก เป็นสำคัญ - Packing List

Packing List เป็นเอกสารที่ออกให้โดยผู้ส่งออก เพื่อแสดงรายละเอียดเกี่ยวกับจำนวนหีบห่อ และน้ำหนักของสินค้าที่จัดส่ง - Bill of Lading

Bill of Lading หรือ ใบตราสารส่งสินค้า เป็นเอกสารที่บริษัทเรือ ออกให้เพื่อเป็นหลักฐานการรับสินค้าจากผู้ส่งออก ซึ่งผู้ส่งออก จะทำการ Scan เอกสารนี้ ส่งให้กับผู้นำเข้าเพื่อเรียกเก็บเงินค่าสินค้าส่วนที่เหลือ - Invoice ค่าเรือ

ใบแจ้งหนี้ค่าเรือ และค่าภาระยกขนสินค้า ซึ่งบริษัทเรือ เรียกเก็บกับตัวแทนนำเข้า ประกอบด้วย ค่า Freight (ค่าระวาง) , THC (Terminal Handing Charge : ค่าภาระหน้าท่า) , D/O (Delivery Order :ใบสั่งปล่อยสินค้า) ซึ่งจะต้องหัก ณ ที่จ่าย 1% และ Handing Charge (ค่าภาระยกขน) ซึ่งจะต้องหัก ณ ที่จ่าย 3% - Form D

Form D เป็นหนังสือรับรองถิ่นกำเนิดสินค้า ที่ออกให้โดยหน่อยงานราชการของประเทศสมาชิกผู้ส่งออก (มาเลเซีย) เป็นเอกสารที่ใช้ประกอบการยื่นขอใช้สุทธิลดหย่อนภาษีศุลกากร เป็นการลดอัตราภาษีศุลกากรแก่สินค้าที่นำเข้าระหว่างกันของประเทศสมาชิกอา เซียนภายใต้เขตการค้าเสรีอาเซียน (ASEAN Free Trade Area : AFTA)ประกอบด้วย10 ประเทศ ได้แก่ บรูไน อินโดนีเซีย มาเลเซีย ฟิลิปปินส์ สิงคโปร์ ไทย เวียดนาม พม่า ลาว และกัมพูชา - ใบเสร็จรับเงิน

ใบเสร็จรับเงินค่าสินค้าส่วนที่เหลือ ที่ผู้นำเข้าจ่ายผ่านธนาคารตัวแทน (ประเทศไทย) โดยผู้นำเข้าจะใช้เอกสารนี้เป็นหลักฐานการชำระเงิน ส่งให้ผู้ส่งออก - ใบขนสินค้าขาเข้าพร้อมแบบแสดงรายการภาษีสรรพสามิตและภาษีมูลค่าเพิ่ม

ใบขนสินค้าขาเข้า เป็นแบบพิมพ์ที่กรมศุลกากรกำหนดให้ผู้นำเข้าต้องยื่นต่อกรมศุลกากรในการนำ เข้าสินค้า โดย แยกเป็น 9 แบบตามประเภทของสินค้า สำหรับตัวอย่างนี้ เป็น ใบขนสินค้าขาเข้าพร้อมแบบแสดงรายการภาษีสรรพสามิตและภาษีมูลค่าเพิ่ม ซึ่งใช้สำหรับการนำเข้าสินค้าทั่วไป รายละเอียดที่สำคัญในใบขน คือ มูลค่าสินค้า , มูลค่าอากรขาเข้า,มูลค่าฐานภาษีมูลค่าเพิ่ม และภาษีมูลค่าเพิ่ม - ใบเบิกเงินทดรองจ่าย

สำหรับตัวอย่างเอกสารชุดนี้ ผู้แทนนำเข้า ได้ทำการเบิกเงินทดรองจ่ายบางส่วน จากผู้นำเข้า เพื่อนำไปจ่ายค่าใช้จ่ายนำเข้าต่างๆ ผู้แทนนำเข้าจึงออกเอกสาร ใบเบิกเงินทดรองจ่ายไว้เพื่อเป็นหลักฐาน - ใบเสร็จรับเงินค่าภาษีอากรขาเข้าและภาษีมูลค่าเพิ่ม

ใบเสร็จรับเงินค่าภาษีอากรขาเข้าและภาษีมูลค่าเพิ่ม เป็นหลักฐานการรับเงิน ที่กรมศุลกากร ออกให้ เมื่อตัวแทนนำเข้าชำระเงินภาษีอากรขาเข้า และภาษีมูลค่าเพิ่ม - ใบเสร็จรับเงินค่าแคชเชียร์เช็ค

เมื่อตัวแทนนำเข้า ได้ทำการซื้อแคชเชียร์เช็ค เพื่อชำระเงินค่าภาษีอากรขาเข้า และค่าภาษีมูลค่าเพิ่ม จึงมีใบเสร็จรับเงินค่าแคชเชียร์เช็คออกให้ - ใบเสร็จรับเงินค่าธรรมเนียมการผ่านพิธีการ และค่าล่วงเวลาเมื่อตัวแทนนำเข้า ได้ชำระเงินค่าธรรมเนียมการผ่านพิธีการ และค่าล่วงเวลา ให้กับกรมศุลกากร จึงมีใบเสร็จรับเงินออกให้

- ใบเสร็จรับเงินค่าบริการจัดส่งข้อมูล

เมื่อตัวแทนนำเข้า ได้ชำระเงินค่าบริการจัดส่งข้อมูล จึงมีใบเสร็จรับเงินออกให้ - ใบเสร็จรับเงินค่า Demurrage Charge

Demurrage Charge เป็น ค่าเสียเวลาของเรือ หรือค่าเสียเวลาของตู้สินค้าที่ไม่สามารถนำออกจากท่าได้ตามเวลาที่กำหนด - ใบเสร็จรับเงินค่ายกขนสินค้าและค่าเช่าโรงพักสินค้าท่าเรือ

ใบเสร็จค่ายกตู้ Container และค่าเช่าโรงพักสินค้าท่าเรือ - ใบเสร็จค่าเรือ,ค่าภาระยกขนสินค้า/ใบสั่งปล่อย, Freight Charge

ใบเสร็จค่าเรือ,ค่าภาระยกขนสินค้า/ใบสั่งปล่อย, Freight Charge - หนังสือรับรองการหัก ณ ที่จ่ายค่าเรือ,ค่าภาระยกขนสินค้า/ใบสั่งปล่อย, Freight Charge

เมื่อตัวแทนนำเข้า ได้ทำการหัก ณ ที่จ่ายค่าเรือ,ค่าภาระยกขนสินค้า/ใบสั่งปล่อย, Freight Charge และออกหนังสือรับรอง หัก ณ ที่จ่ายแทนผู้นำเข้าไว้ - ใบแจ้งหนี้ค่าตัวแทนนำเข้า และค่าใช้จ่ายนำเข้า

หลังจาก จบขั้นตอนนำเข้าสินค้า ตัวแทนนำเข้าจะทำการรวบรวมเอกสารประกอบการนำเข้าต่างๆ และแจ้งหนี้ค่าบริการตัวแทนนำเข้าและค่าใช้จ่ายต่างๆ กับผู้นำเข้า

เดือนที่ผ่านมาทีมงาน Consult ได้มีโอกาสไปเยี่ยมเยียนลูกค้าที่ใช้ระบบงาน ECONS หลายราย พบว่ามี Feature ของระบบงาน ECONS ที่ล้วนแล้วแต่มีประโยชน์ แต่ลูกค้ายังไม่ได้นำมาใช้งาน เนื่องจากขาดความเข้าใจ หรือในช่วงแรกของการ Implement ยังไม่มีความพร้อมที่จะใช้งาน ผมจึงได้พยายามรวบรวมวิธีการประยุกต์ใช้ Feature เหล่านี้มาเขียนเป็นบทความให้ทุกท่านได้อ่านกัน โดยหวังให้ลูกค้าได้ใช้งานระบบงาน ECONS ให้เกิดประโยชน์สูงสุด โดยเรื่องแรกที่จะนำมาแชร์ให้ทราบคือ เรื่องการบันทึกต้นทุนสินค้านำเข้า ครับ

เนื้อหาในบทความนี้แบ่งเป็น 2 ตอน

ตอนแรกเป็นการอธิบายเพื่อให้ผู้อ่านทำความเข้าใจภาพรวมและเอกสารที่เกี่ยวข้องกันก่อน

ส่วนตอนที่ 2 เป็นการอธิบายวิธีการบันทึกข้อมูลในระบบ ECONS

สำหรับท่านที่ได้อ่านบทความนี้แล้ว เห็นว่าเรื่องนี้ตรงกับกรณีศึกษาที่ท่านมีอยู่ ผมอยากให้ลองทดสอบและวางแผนที่จะใช้งานดู หากติดปัญหาหรือต้องการคำแนะนำ,ฝึกอบรมเพิ่มเติม สามารถติดต่อสอบถามผมได้โดยตรงที่ kittisak.p@bbs.co.th

การบันทึกต้นทุนสินค้านำเข้า

กระบวนการนำเข้าวัตถุดิบมาใช้ในกระบวนการผลิต หรือนำเข้าสินค้าสำเร็จรูปจากต่างประเทศมาเพื่อขาย เป็นการดำเนินการที่ต้องผ่านขั้นตอน และมีความเกี่ยวข้องกับหน่วยงานต่างๆ หลายหน่วยงานไม่ว่าจะเป็น ผู้ส่งออก, ผู้นำเข้า, ธนาคารตัวแทนทั้งของผู้ผู้ส่งออกและของผู้นำเข้า , กรมศุลกากร, บริษัทเรือ, ตัวแทนนำเข้า เป็นต้น ทีนี้ผู้ใช้งานระบบ ECONS จะบันทึกต้นทุนค่าสินค้า และค่าใช้จ่ายที่เกิดขึ้นในการนำเข้าเป็นต้นทุนสินค้าได้อย่างไร

ก่อนอื่นขออธิบาย Flow การทำงานและเอกสารที่เกี่ยวข้องกับการนำเข้าสินค้า ( กรุณาดูรูปภาพประกอบ )

เอกสารที่เกี่ยวข้องในกระบวนการนำเข้าสินค้า

โปรดติดตามฉบับหน้า : การบันทึกข้อมูลในระบบ ECONS

กิตติศักดิ์ เปรมกิจ

ผู้จัดการแผนกที่ปรึกษา

บริษัท บิสซิเนส บูลเลทีน เซอร์วิส จำกัด

ใส่ความเห็น